| |||||||||||||||||||||||||||

公众对CEO和普通工人平均收入差距不断增大表示担忧,股东也越来越坚持高薪水应和高绩效挂钩。

多数上市公司每年都会发布最高管理层的薪酬福利报告,公布薪酬委员会制定薪酬福利的细节。报告是代理委托书的一部分,股东在看过后,就薪酬福利提案进行投票。95%以上的情况下,股东会以压倒性多数通过提案。但我们通过研究发现,投资者应当对提案抱有怀疑态度。

薪酬委员会常常在报告中,用复杂模糊的方式调整公司绩效数据,原因有很多。例如,有时他们想重点关注公司核心业务或持续经营的绩效。不管动机是什么,结果都会导致计算时采用非标准方式,数据虚高,不合理的高薪酬因此变得合理。

过分慷慨

一般来说,高管薪酬福利最主要的两个组成部分,是年度现金红利和长期股权,多数薪酬委员都要在报告中说明授予标准。即便是最优秀的企业,也很少详细解释使用标准。

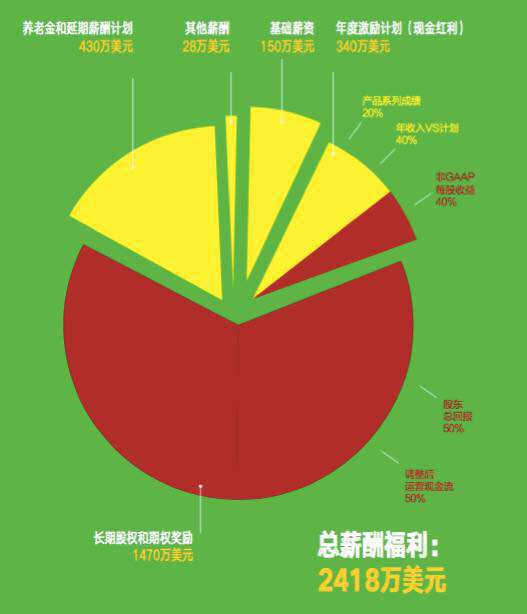

以一家著名《财富》500强公司2015年的薪酬委员会报告为例。

这份报告写了整整15页,详尽列出了CEO每年2400万美元薪酬福利的构成,以及背后的标准。但是和大多数同类报告一样,如果读者不做额外功课,很难从报告提供的信息中判断出这份报酬是否合理。

所以我们来深入分析一下:

1、现金红利

委员会将CEO40%的现金红利和公司年收入目标结合起来,20%和公司的产品系列目标结合起来。报告给出了清晰的年收入目标和产品系列的阶段性要求。

但是股东们很难理解另外40%红利的获得标准:非公认会计原则每股收益。企业往往声称,公认会计原则(以下简称GAAP)数据难以公正地展现绩效全貌,所以需要使用这类收益数据。

让我们检验一下。报告称,这位CEO2015年的目标是,非公认会计准则(以下简称“非GAAP”)每股收益3.40美元,并用概括性语言描述了GAAP费用的各个类别――这部分花费不计入该数字。委员会得出结论,公司2015年非GAAP每股收益为3.59美元,排除货币因素,调整至3.56美元。按照这些数据,这位CEO以每股超额16美分完成目标。

但该报告没有说清楚公司GAAP和非GAAP收益间的巨大差异。取而代之的是,用一个注解推荐读者去读10-K年报。对此感兴趣的读者查了之后就会发现,这中间差了约75亿美元,已经超过公司2015年的GAAP收益。说得直白一点,公司GAAP原则下的收益是每股1.56美元,而根据委员会采用的非GAAP原则,则为3.56美元。

为什么差距这么大?仔细看过10-K报告就会发现,主要因为委员会没有将2015年及前几年的收购费用和剥离成本计入在内。尽管这一方法可以让委员会关注持续业务,但读者却没有好方法评估,这些交易的利益是否超过其高昂的成本。

此外,非GAAP收益也没有包括现任CEO担任公司总顾问时,支付的6.8亿美元诉讼费用。但该报告并没有试图区分哪些诉讼费是现任CEO的决定,哪些不是。

2、长期激励

按薪酬委员会的规定,CEO股票和期权的50%来自“调整后运营现金流”。我们在2015年公司的10-K或委托书中,找不到任何关于调整后运营现金流的数据。因此,股东很难依靠这个复杂定义理解隐含意思。

另外50%的长期激励和过去3年内的股东总回报(以下简称“TSR”)相关。TSR是指股价变动加上股息,这份报告将公司年度TSR和11家同行公司(合适的几家大型国际化公司)相比较。

比较结果表明,公司的年度TSR是10.6%,低于9家同行公司,后者的TSR在12.4%到32.2%之间。尽管报告表明,公司年度TSR在12家同行公司中排第十,委员会还是按照这项指标兑现了CEO目标奖金的80%。

明智的投资者会质问,为什么在表现欠佳的情况下,CEO会得到如此多的激励。公司在同行企业中位居末尾25%,CEO却获得了80%的激励。这似乎不符合绩效主导的定义。在我们看来,如果公司的TSR在同类公司中位于后半段,CEO应当只能获得不足一半的基础激励。

CEO的合理薪酬到底应该是多少?

为了做出估计,我们采用了约翰・科尔(John Core)、维恩・瓜伊(Wayne Guay)和戴维・拉尔可(David Larcker)2008年在《金融经济学刊》(Journal of Financial Economics)上发表的文章《媒体的力量和执行官薪酬》(“The Power of the Pen and Executive Compensation”)中提到的模型。

尽管公司和咨询顾问通常不会使用基于回归分析的模型,但这3人提出的模型是学术上最推崇的计算CEO薪酬的方式。其主要变量是公司的TSR、年收入和GAAP收益、CEO任期、公司账面价值和市值的比值。这一模型得出结论,这位CEO只应拿到约1200万美元的薪水,是他实际所得的一半。

小心GAAP

本文提到的公司绝非唯一一个对GAAP收益进行大幅调整的企业。2015年,标准普尔500的企业中,有36家宣布其调整利润比GAAP收益高出一倍多,另有57家宣布,其调整利润高于GAAP收益50%-100%。

总的来说,标普500公司中约有2/3是2015年进入的。在GAAP和非GAAP数字差异巨大的企业中,多数薪酬委员会都是按照非GAAP设置CEO的薪酬。这些公司的调整后利润,或调整后运营现金流至少决定了CEO40%的年度现金红利或者长期股权激励,或两者都有。

诚然,公司调整GAAP数据往往有很好的理由。但一份更深入的分析表明,很多时候,薪酬委员会在排除某些项目时过于仓促,又或者除外条款前后矛盾。让我们来看看最常见的GAAP开销项目:

1、外部活动

薪酬委员会一般会把超出管理层控制的相关活动排除在外,通常这是合理的。最好的例子是调整货币价值。委员会合理地将这些因素剔除在外,就可以将去年和今年的收益,按统一货币标准比较。但想要做到令人信服,委员会应当一碗水端平,如果排除了负面影响,也应当排除正面影响。

例如,很多能源企业的薪酬委员会,将2015年石油价格暴跌带来的损失排除在外,但很少有企业将几年前高油价带来的意外收益也排除在外。

2、临时或一次性费用

薪酬委员会通常会将临时性费用带来的一次性损失排除在外,例如并购后的一次性花费。但是他们也忽略了由于管理不善,或高管的不当行为带来的一次性损失,例如由于安全原因导致工厂关闭或虚假陈述引发的诉讼费用。

管理层在决定将哪些项目标记为一次性或临时花费时,的确有很大的自由量裁权。绝大多数人倾向于将损失标记出来,但被标记为一次性的损失中有大部分还会反复出现。

3、赋税和利息

一些委员会在计算非GAAP收益时,将利息和税收排除在外。一般解释是,这些代表财务硬性支出,而非运营开销。但是公司的贷款大部分用在了生产产品和服务所需的工厂和设备上。而且,CFO和其他高管的职能就包括了对融资和税收的高效管理。

4、非现金开销

薪酬委员会也会以折旧和摊销费用并非运营开销为由,将其排除在外。但这个论点站不住脚:这两类开销是工厂和设备的经济损耗,涉及到每年的运营收益。还有一些委员会将这两项开销排除在外,理由是它们属于非现金开销。但折旧和摊销都代表着,重建或更换有形或无形资产所需的未来实际投资。

5、股票奖励和期权

在我们看来,问题最大的除外条款是限制性股票或期权赠予所需的开销。财务会计准则委员会对此进行了长达数年的广泛讨论,认为这些开销应当计入GAAP净利润。因此,薪酬委员会违反这一原则的做法应当受到质疑。这项开销的影响非常大。

领英公司的例子很好地说明了这一问题。公司在新闻稿中预测,2015年日历年的调整后收益应当是9.5亿美元。附录的表格补充道,在GAAP标准下,该公司的净收益须减去2.4亿美元。之所以出现这样的差距,最大原因是有6.3亿美元给予最高管理层的期权和限制性股票的GAAP花费没有计入其中。我们从根本上质疑,在制定CEO薪酬福利时,薪酬委员会将自己已经奖励CEO的巨大花费排除在外,这种标准是否合法。

由于对非GAAP衡量标准缺乏统一定义,股东无法通过阅读薪酬委员会的报告弄清GAAP调整意味着多大的数额。尽管报告一般以通用术语描述有关调整的内容,但股东却无法量化GAAP和非GAAP数据间的差异。薪酬委员会让读者参考公司的10-K年报,这份档案十分庞杂,读起来更难消化。

不准确的行业对标

上文中我们提到的《财富》500强公司,在公司相对股东总回报表现糟糕时,仍然给予CEO慷慨的薪酬福利,这并非特例。尽管从更长远来看,TSR较高的公司,CEO薪酬的确高于较低公司。但试验提供的证据表明,赏罚并不分明:如果公司表现优于同行企业平均值,CEO会因此获得高额奖励,但如果低于平均值,CEO只会受到象征性惩罚。

问题主要来自同行企业的选择标准。一般来说,薪酬委员会会将公司的TSR和同行公司过去3年的TSR相比较,另外还会比较最高管理层目前的薪酬。为了公平起见,同行企业是指年收入和市值类似,且来自相似行业的企业。如果选择有偏差,就彻底丧失了其在制定薪酬福利时的参照作用。

可惜的是,很多公司在选择同行企业时,都会挑选规模更大的公司,为的是在对标薪酬时树立更高的标杆。2010年,投资者责任研究中心(IRRC)发现, CEO薪水高于同行公司的标准普尔500公司,年收入比它们选择的同行公司少25%,市值低45%。

为了改善这种情况,我们呼吁所有公司的薪酬委员会,在计算TSR之前而非之后选择参照企业。在开始日期前,委员会不知道任何同行公司的TSR和CEO薪酬。此外,我们觉得薪酬委员会可以在报告中加一个表,由高到低地列出公司及同行企业过去5年的TSR。这样一来,委员会和股东可以将CEO股票激励,和公司的相对TSR更紧密地对应起来。

薪酬委员会肩负重任

虽然大额资产管理者通常都有专门负责推荐代理投票的部门,但在繁忙季节,他们可能要在短时间内评估1000多个代理,根本忙不过来。这类部门的雇员承认,他们没有时间也欠缺技术,无法深度分析非GAAP原则和同行公司构成这样的复杂问题。所以,多数资产管理者同意使用代理顾问服务,例如机构股东服务公司和Glass Lewis。

但是股东不应无条件听从代理顾问对高管薪酬福利的投票建议。最根本的问题是,即便是接受了代理顾问服务的机构股东,也缺乏相应的数据或专业知识,针对公司提出的高管薪酬福利进行有意义的评估。但薪酬委员会成员能够接触到这些数据,因此他们应该更好地解释薪酬的制定依据。我们建议,在报告中让GAAP调整更加透明,提前选择同行公司,TSR表现不佳时对CEO采取相应措施,都会带来重大进步。

但即使薪酬委员会逐步改进报告,机构投资者仍然需要确立标准,监督执行情况。投资者应当自己处理重要的事情,而不是依赖代理顾问。最理想的方法是,在美国成立一个致力于股东参与制定薪酬福利、创造企业长期价值的机构,或在现有联盟下成立诸如全球FCLT(资本投资长期目标)的组织。

为进一步提高股东参与度,每家公司都应在股东大会召开前几周举行一次公开电话会议。薪酬委员会可以在会议上,解释自己的做法和联盟最佳实践的主要区别,并回答股东提问。投票前和大股东的讨论,可以帮助公司修正薪酬福利方案,避免将来再推翻过去的决议(我们接触的一家公司在此类电话会议后,放弃了为CEO支付某些税收的计划)。

公众对CEO薪酬过高的担忧正在不断增长,越来越多的国家要求企业股东就高管薪酬福利投票,从这个意义上讲,薪酬委员会的报告,在增进公司董事会和股东的关系上扮演着重要角色。如果委员会能认真设计并准备报告,有助于股东了解公司目标,并量化成功的路径;如果能够更详尽地解释清楚高管薪酬福利的内容,并说明它和公司绩效指标间的联系,则有利于企业更有效地回应公众的担忧。

[本文作者罗伯特・波曾(Robert C. Pozen)为全盛资产管理公司的前任执行主席、麻省理工学院斯隆商学院高级讲师; S.P.科塔里( S.P.Kothari)为斯隆商学院前副院长、会计金融学Gordon Y. Billard教席教授。翻译牛文静。]

京公网安备 110105001605号

京公网安备 110105001605号