图为去年下半年,中信泰富位于西澳大利亚的一处铁矿。中信泰富对该矿的投入已达到原预算水平的四倍左右,而预计今年该矿将亏损。与此同时,该项目与当地合作伙伴帕尔默的法律纠纷仍未解决。

凤凰黄金讯 据华尔街日报报道,中信泰富[-4.06%]有限公司(Citic Pacific)位于澳大利亚偏远港口Cape Preston的铁矿项目Sino Iron总投资达100亿美元,耗时已经超过八年,这是中国过去十年来在全年范围内收购原材料策略失败的一个例子。

| |||||||||||||||||||||||||||

Sino Iron铁矿项目的预算超了大约三倍,并且追踪这个项目的分析师称,2014年,即该项目投产的第一个完整年份,可能损失数亿美元。中信泰富及其承包商们在这个项目上犯了一系列的错误,从想当然地认为可以以国内工资水平向澳大利亚输出工人到失败的汇兑押注,最终迫使该公司从其母公司中信集团(Citic Group)请求15亿美元的救助。

尽管Sino Iron最终开始输出铁矿石,但与澳大利亚当地合作伙伴帕尔默(Clive Palmer)的法律纠纷仍未解决。帕尔默是政界人士,此前曾是地产大亨,他指控中信泰富在没有完全支付对价的情况下开采澳大利亚的资源。

管理中信集团澳大利亚业务长达16年、于2009年底被任命为中信泰富董事总经理的张极井说,这是一个痛苦的学习过程。他说:“现在回头看时,我没有想到这一路会如此艰难”。中信泰富最近更名为中国中信股份有限公司(Citic Ltd. )。

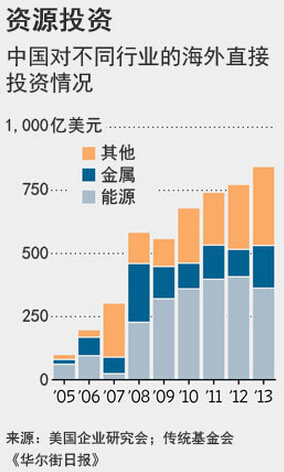

过去十年来,随着国内经济的繁荣,中国迅速在全球范围内收购大宗商品资产,这样做一方面是为了确保国内工厂的原材料来源,另一方面也是为了摆脱对西方原材料的依赖。据美国企业研究会(American Enterprise Institute)和传统基金会(Heritage Foundation)编制的投资数据库,2013年中国的境外资源投资飙升至533亿美元,2005年为82亿美元。

如今,越来越明显的是,中国大量采购已经产生了无数的不良投资。很多大规模交易都在亏钱、承担意料之外的成本、或是产出远远不及预期。一些中国投资者已经远离资源业,这种转变意味着,中国投向非洲、拉美和中东等国的钱可能会减少。

中国陷入这种境地的原因是多方面的。在全球资源热潮中,中国是一个后来者,而且经常为西方公司不想买或想卖的资产支付过高的价钱。摩根大通(J.P. Morgan Chase & Co.)亚洲油气研究部门的负责人达林(Scott Darling)说,一般而言,中国会为油气资产支付比行业均价高20%的价款。

2010年,中国石油化工股份[0.00%]有限公司(China Petroleum & Chemical Corp., SNP, 简称:中国石化[-0.36% 资金 研报])斥资46.5亿美元收购了康菲石油公司(ConocoPhillips)持有的加拿大油砂企业Syncrude Canada Ltd.的股权,这一价格比该资产当时的市价高出10%(以该企业最大股东Canadian Oil Sands Ltd.的市值估测)。Canadian Oil Sands披露的财务数据显示,该项目后来饱受成本上升和产出下降之苦。

中国石化说,Syncrude项目是当时唯一一个这种规模的油砂项目,而且定价也是合理的。中国石化说,截至目前,Syncrude的产量和盈利能力保持稳定,而且该公司预计该项目有60年的生产能力。中国石化说,因此,长期而言,这一项目仍可视为达标的、盈利的项目。

2012年,中国海洋石油[-2.05%]有限公司(CNOOC Ltd., 简称:中国海洋石油)斥资151亿美元收购加拿大油企Nexen Inc.,如今Nexen的净利润已经不足2010年的五分之一。天然气价格下降、部分关键油气田产出下降以及其他一些问题影响了该公司的盈利能力。

中国海洋石油表示,尼克森自并购以来的业绩符合预期,而且该公司资产也运转顺利。

今年4月份,伊朗取消了与中国石油[-0.12% 资金 研报]天然气集团公司(China National Petroleum Corp.)开发一个叫做South Azadegan陆地油田的25亿美元交易──伊朗官员此前指责中国对钻探设备和服务收费过高,并且导致项目延迟。一个月前,伊朗的副石油部长穆阿扎米(Mansour Moazzami)称,中国石油天然气集团冒着失去47亿美元开发巨大的South Pars气田合约的风险,因为其未能取得足够的进展。中国石油天然气集团未回覆置评请求。

采矿和能源项目天然就是有难度的,西方资源公司自己也常常遇到麻烦。一些分析师们称,中国只是刚刚意识到西方公司早就在这种项目中遇到过的残酷现实。

珀斯的矿业游说机构Magnetite Network的执行董事Megan Anwyl说,全球到处都是成本严重超支的项目。

如果全球大宗商品供应变紧、价格上涨,那么中国达成的那些糟糕交易也有部分可能仍会带来回报。根据公司披露的消息和新闻报道,一些中国的大型交易,包括中国石化2006年用35亿美元向俄罗斯OAO Rosneft购买石油资产的交易,似乎要么实现了盈利,要么接近达成收支平衡。

中国公司的大型交易仍在继续。今年4月份,中国五矿集团公司(China Minmetals Corp.)的一个子公司牵头以58.5亿美元的价格向Glencore Xstrata PLC收购了一个秘鲁铜矿。

但是中国官员认识到了困难。据官方媒体报道,去年中国矿业[-1.41%]协会的负责人估计,总体海外矿业交易有80%都失败了,不过他没有详细说明。

6月份中国审计署称中投公司(China Investment Corp.)至少10宗境外投资管理不规范,形成了损失。该机构未就这些交易进行详述。中投公司旗下管理资产6,000亿美元,在2009年和2012年间购买了数百亿美元的资源相关资产。

帕尔默

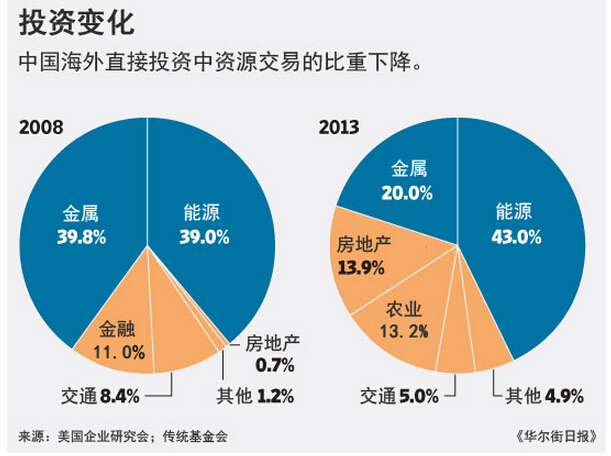

据知情人士称,中投开始从能源投资转向其他领域。据美国企业研究会和传统基金会的数据,2013年能源和金属类交易占中国境外投资的比重从2005年的80%降至三分之二。去年中国境外资源投资规模为533亿美元,低于2011年575亿美元的纪录水平。

中国商务部表示,已加大力度审核境外投资,并且提高企业的境外投资风险和责任意识。

法国巴黎银行(BNP Paribas)驻香港分析师Por Yiang-liang称,中国政府已表示不会再“不惜任何代价购买任何资源”。他说,这将完全改变过去十年的模式。

中信泰富在澳大利亚西北部的遭遇也说明了为什么中国要改变策略。

中信泰富于2006年3月与帕尔默签署了协议,后者持有Cape Preston附近铁矿的权益。中信泰富希望以此来为国内其所运营的三座钢厂提供原材料。

当时,铁矿石价格正在飙升,而中国政府迫切希望打破必和必拓(BHP Billiton Ltd.)、力拓股份有限公司(Rio Tinto Ltd.)和巴西淡水河谷公司(Vale SA)主导铁矿石市场的局面,因为这三家公司控制了超过70%的全球海运铁矿石贸易。

中信泰富向帕尔默的公司Mineralogy Pty. Ltd.支付了4.15亿美元的首笔资金,并同意投资25亿美元建设该项目和一个港口,项目定于2009年投产。中信泰富还同意就该项目出产的铁矿石按吨向Mineralogy支付开采特许权费,而且同意若到2013年时年产量未达到600万吨,就支付罚金。

该地区的开采商长期以来一直专注于赤铁矿,因为这种铁矿石无需加工,可直接发货。Cape Preston的铁矿石是质量较差的磁铁矿,必须经过精炼精选才能出售。中信泰富将不得不建造六个加工厂,而且还需要一座发电厂以及一个海水淡化装置来提供工厂用水。

在该投资获得澳大利亚政府批准后的六个月内,中信泰富就向中国冶金科工股份有限公司(Metallurgical Co. of China Ltd., 简称:中国中冶[4.06% 资金 研报])授予了一份17.5亿美元的该项目建设合同。

张极井说,他不明白为什么从一开始就如此匆忙地推进所有工作。他说,准备这样一个大型项目通常需要两年的时间。

澳大利亚顾问曾表示,一个规模只有其一半大的项目需要50亿美元和五年完成。中国中冶则表示,只需三年时间,就可以用25亿美元完成该项目。

(来源:凤凰黄金频道)

京公网安备 110105001605号

京公网安备 110105001605号