5G��ͨ��оƬ�������

21���ͳ����ɹ���֮��-�����Դ�Ĺ���ͨѶ���������緶Χ�ڵ�ͨѶ�ȳ�����Ȼ���˵ķ����Ǹ������緢չ�Ĺյ㣬���ǹ�������֮��ȴ��Ϊ�˹�ͨ��ϵͳ�ĺ��ġ�

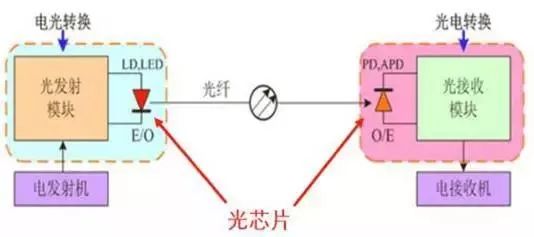

ͼ��1 ����ź�ת��ʾ��ͼ

��оƬ�ǹ���������Ԫ�������ڹ������У���оƬ���ڹ���źŵ�ת�����Ǻ���Ԫ�������������ͬ���ɷ�Ϊ��Դ��оƬ����Դ��оƬ����Դ��оƬ�ַ�Ϊ������оƬ������ˣ���̽����оƬ�����նˣ����ڷ���ˣ��ⷢ��ģ�齫���źţ�0/1�������룩ת���ɹ��źţ�0��Ӧ���⡢1��Ӧ���й⣩���ڽ��նˣ������źŻ�ԭΪ���źţ���������豸����ˣ���оƬ�������봫������ֱ�Ӿ����˹���ͨ��ϵͳ�Ĵ���Ч�ʡ����У�������оƬ��ֵռ�ȴ������ݸߣ��ǹ�оƬ�еġ����顱�����ݻ��壨�ĵף����ϵIJ�ͬ���ɽ�������оƬ��Ϊ������InP�����黯�أ�GaAs���������Si�������ࣨ��ͼ������

ͼ��2��оƬ�IJ���������

���Ĺ�оƬ��ҪӦ���ڹ�ͨ��ϵͳ�ķ���ˡ����ڹ�оƬ��Ҫ�����ڼ����������Ը��ݲ�ͬ���͵ļ������Թ�оƬ�����·��ࣺ

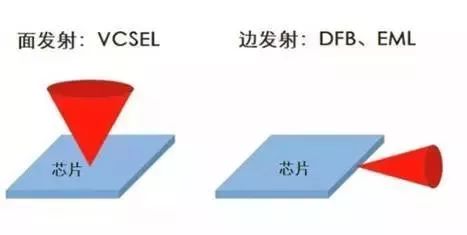

��1�����������ͣ���Ϊ�淢����߷��䡣���У��淢���ͼ�����ҪΪVCSEL����ֱǻ�淢�伤���������߷����ͼ�������϶࣬���� FP��Fabry�CP��rot��������-������������DFB��Distributed Feedback Laser, �ֲ�����ʽ���������Լ�EML��Electroabsorption Modulated Laser�������յ��Ƽ��������ȡ�

��2�����������ͣ���Ϊֱ�ӵ���������ơ����У�ֱ�ӵ��ƣ�DML��Directly ModulatedLaser���ɵ�·ֱ�ӿ��Ƽ���Ŀ��أ������������DFB��������������·���Ƽ���Ŀ���أ����н�Ϊ����������DFB�����������ӵ����յ����� EAM���γ�EML��

ͼ��3 �淢����߷��伤����

���Ŵ�ͳ�� FP ������оƬ����Ľϴ������̣��ڹ�ͨ�������Ӧ������խ�����ļ���оƬ��Ҫ�����֣�DFB��EML��VCSEL��

��1��DFB����õ�ֱ�ӵ��Ƽ�����������FP�Ļ�����ͨ�����ò������դ��ʹ����ʸ߶ȵ�ɫ�ԣ�������ģ�����������롣Ŀǰ��DFB������ҪӦ�����г����봫�䣬��ҪӦ�ó���������FTTx ��������������������վ�����������ڲ������ȡ�

��2��EML����ͨ����DFB�Ļ��������ӵ�����Ƭ��EAM����Ϊ��������������ɫɢ���ܾ����� DFB���������ڳ����봫�䡣EML����ҪӦ�ó�����Ҫ�У������ʡ�Զ����ĵ��ŹǸ��������������������Ļ�����DCI���磩��

��3��VCSEL���е���ģ��Բ�������ߡ��۸���������ڼ��ɵ��ص㣬����������϶̣�������500m�ڵĶ̾��봫�䡣��ҪӦ�ó����У����������ڲ������ѵ�������3D ����

����ҵ��״

��һ����Ӧ����״

�ڹ�ģ���ҵ���У���оƬ���ں��ĵ�λ�����и������ݣ��ɱ�ռ�Ƚӽ�50%�����������ơ�����ڵ�оƬ��Ŀǰ��оƬ�г���ģ��С���ֹ��̶����ޣ���ֱһ�廯��IDM�����г��ݶ��50%��������VCSELоƬ�����ѵ����г���оƬ�г���ģ������չ���ֹ��̶���������������������ģʽ������

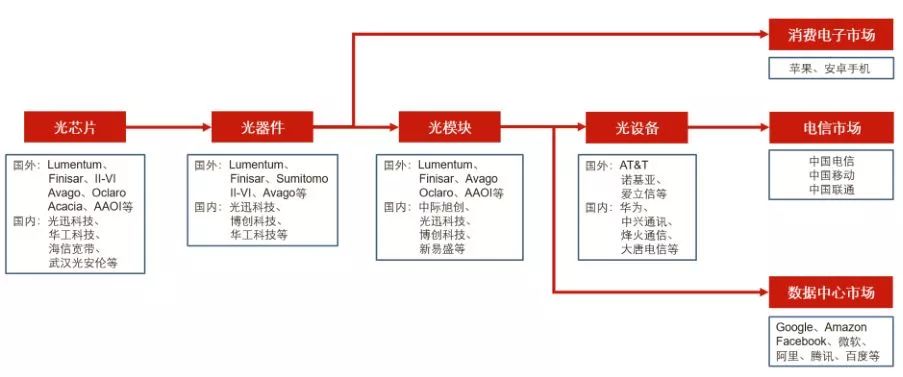

�ӹ�������ҵ��������Ҫ����Ϊ����оƬ������������ģ�顢���豸��������Ӧ���ڵ����г������������г������ѵ����г������У���оƬ���ڲ�ҵ���ĺ���λ�ã����и������ݣ�ռ���˲�ҵ���ļ�ֵ�Ƹߵ㡣

ͼ��4��ͨ�Ų�ҵ��

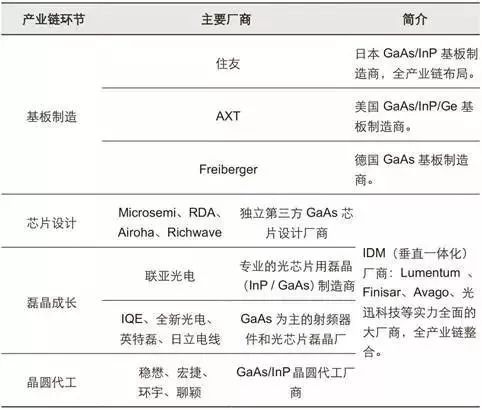

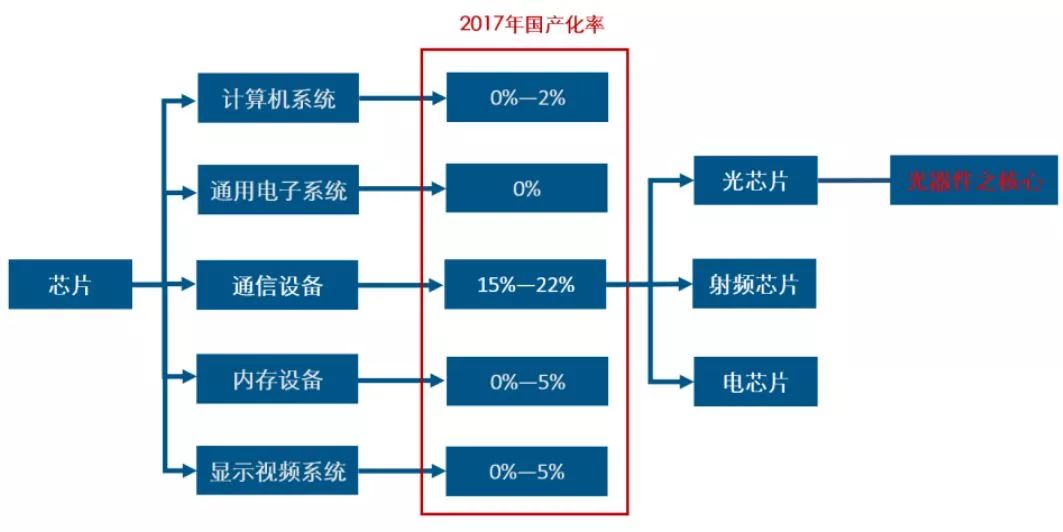

�ڰ뵼����ҵ��չ�У����Ź���뵼���ҵ��GaAs������뵼������Ƶ��������Ĵ��ģӦ�ã���Ӧ��IC��ҵ�ֹ���ʼ��ϸ����оƬ��ơ��ھ��ɳ���������������Բ��������רҵ������������س��֣�����̨����Ϊ�����Ĺ����Բ�������Լ�����Ϊ������ GaAs ��Բ�������̡���������ҵ�ķ�չҲ��ѭ���ƵĹ��ɣ�Ŀǰ��Ҫ�������оƬ�Ʊ����̣���ֱһ�廯��IDM�����Լ��������������̡�

ͼ��5 ��оƬ��ҵ���ֹ�����Ҫ��Ӧ��

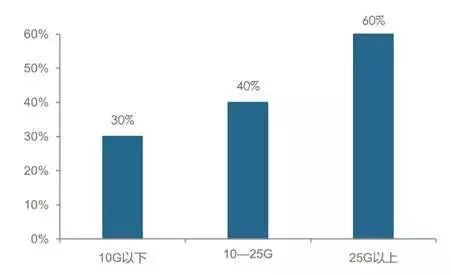

��оƬ���ڼ����ܼ�����ҵ�����м��ߵļ������ݺ��ӵĹ������̡���ˣ���оƬ�ڹ�����/��ģ���гɱ�ռ�Ƚϴ��⣬����оƬ���ʵ��������Ʊ��Ѷ����ɱ�ռ�Ȼ��һ��������һ������£����ڵ����ʹ�ģ��/��������ת������С��10Gbps������оƬ�ijɱ�ռ��ԼΪ30%���ң������ڸ��ٹ�ģ��/���������������ʴ��� 25Gbps����оƬ�ijɱ�ռ��ԼΪ60%���ҡ����磬ȫ����ͨ��ģ����ͷ�м�����˾������ƷΪ100GQSFP28������25G��оƬ���������оƬ������ɱ�ռ����50%���ҡ�

ͼ��6 ��оƬ�ڹ������еijɱ�ռ��

�������г�����״

��ϸ���г�������оƬ��ҪӦ���ڵ����г������������г����Լ����ѵ����г������У������г���ҪӦ���ڴ��������������Լ�����վ���г��ݶ�ռ��Լ60%���ң����������г���ҪӦ�������������ڲ������������������ļ�� DCI ���磬�г��ݶ�ռ��Լ30%���ң����ѵ����г���Ҫ�����ֻ�3D��Ӧϵͳ���ں�VCSELоƬ�����г��ݶ�ռ��Լ10%���ҡ�

ͼ��7 ���ڹ�оƬ�г���ģ

�ڲ��������ѵ��� VCSEL �����г���ģ������£�2015���й��������г���ģΪ16.2����Ԫ����2020 �����ﵽ26.8����Ԫ������65.4%�����������ѵ���VCSEL�����������ڹ�оƬ�г���2018�꿪ʼ��������չ������Ԥ�ƹ�оƬ�ڹ������ijɱ�ռ��Ϊ50%��2015��2020�����ڹ�оƬ�г���ģ������2015���8.1����Ԫ������2020���21.4����Ԫ��������������ʸߴ�21.4%��

�ӵ����г��������߷��棬�������������ӽ��ȣ�������100G���³�����������GPON/EPON��10GPON����������վ���棬Ŀǰ������4G������ڣ��������ƣ��������5G��վ���ģ��������������ӭ��5G������������

��2015����4G��վ������������к��ڣ����������������»���2020�꣬5G��ģ���ÿ����������ٴ������Թ�ģ��������г��ռ䳬45����Ԫ������оƬ�ɱ�ռ��50%���㣬�г��ռ䳬20����Ԫ�����ݲ��㣬5G��վ��оƬ�г���ģԼΪ4G��վ2.8�����ҡ���4G��վ��ģ���г���ȣ�5G��վ�Ľ���Թ�оƬ����������������1���ӻ�վ������������5GƵ��Ƶ���������źŴ��������˥���ϴ�վ�ܶ���4G��վ��Ƚ����ߡ�

ͼ��8 ��оƬӦ���� 4G �� 5G ��վ�ĶԱ�

2017��ȫ���������������ﵽ840��������������ռ��ȫ���һ����������ģ���Ϊ��ȥ�������������г���������Ҫ��������2012��2017�꣬ȫ��IDC�г���ģ�ĸ���������Ϊ15.94%��ͬ�ڣ��й�IDC�г���ģ�ĸ��������ʸߴ�35.02%������ȫ������19.08 ���ٷֵ㡣2017�꣬�й�IDC�г���ģ��946.1��Ԫ��

ͼ��9 ȫ�����������г���ģ���й����������г���ģ

�����ѵ����г��������ѵ����г���ģ����������չ��VCSEL��Ϊ3D��Ӧ���������3D��Ӧ�������沿ʶ��ĺ��ģ���Ŀ���Ǵ���һ�ַǽӴ������ƻ��Է�ʽ�����ֻ�������ļ������Ӷ���ȷ��¼�����������״������Ȳ�����VCSEL����ƾ�����߿�խ�����ĵ͵��ص㣬��Ϊ3D��Ӧϵͳ����ѡ�����Դ��VCSELоƬҲ��Ϊ3D��Ӧϵͳ�ĺ��������

Ԥ�ƣ�2020��3D��Ӧ������ƻ���ֻ���ǰ������ͷ���������ﵽ95%���ϣ�VCSELоƬ�������������ﵽ2.45��ֻ����������ͷ�� 3D ��Ӧ���������ﵽ50%��VCSELоƬ��������Ϊ1.29��ֻ�����ۺϼ��㣬2020��ƻ���ֻ���VCSELоƬ�������������ﵽ3.74 �ڸ���

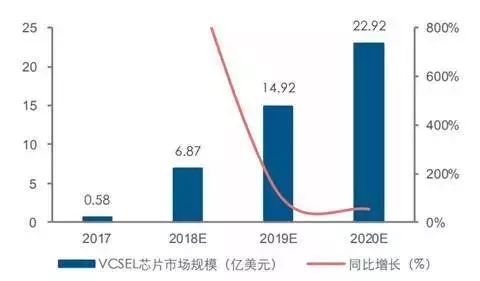

Ԥ�ƣ���2020��VCSEL�ڰ��ֻ���ǰ������ͷ���������ﵽ50%����������ͷ�����������ﵽ30%�����ۺϼ��㣬���ֻ���VCSELоƬ���������������ﵽ11.54�ڸ���VCSELоƬ���г���ģ������2017���0.58����Ԫ������2020���22.92����Ԫ��������������ʸߴ�241.6%��

ͼ��10 VCSELоƬ�����ѵ����г���ģ

����ҵ����

���ڸ��ٹ�оƬ�������ʽϵͣ��ѳ�Ϊ�ҹ��������ġ�������˹֮�ࡱ��Ŀǰ�����ٹ�оƬ���ļ�����Ҫ���������ճ������С�2018 ��1�£����Ų��䲼����������ҵ��չ·��ͼ��������оƬ����������Ϊ����ս�ԡ�������ó��Ħ�������˽����¼���ʹ�ҹ��Ӵ����ȷ��ָ��ٹ�оƬ������������������һ�����١�

ͼ��11 оƬ���������

2016�꣬��ȫ��������г��ݶ�����ǰ10�ij����У����չ�˾ռ��9��ϯλ����Finisar��Lumentum��Avago��Oclaro ��Ϊ�ı�����ҵ���ձ���ҵ�ڸ��ٹ�оƬ����ռ���˼����Ƹߵ㡣���ڣ�Ŀǰ����Ѹ�Ƽ��߱����ٹ�оƬ���������������� 10GDFB/VCSEL��������������25GDFB/EM��������׳�����

��оƬ���������Ʒ��������������¿죬���г���ģ�ȶ�������µ�����Ʒ���г��ռ����ޡ����ͬʱ����ͬ��Ʒ��ϸ��ʹ���̲���Ѱ����컯��������ijһϸ������ϸ������Ҳ���г����ж�����������һ�����ء�

�ܽ�

��ͨ��оƬ������ͨ�ű��ƶ�����Ӳ������������Ҫͨ������ͨ����֯��ͶƱ������������������������Ĺ�ͨ��оƬ������ȫ��Ϊ��ҵ��ͷ��Ʒ�������Ϊ��Ϊͨ�ű���ͷʧ�ܵ���һ��������5Gͨ���˳�������ʱ��ͨ��оƬ����Ϊ���ص��ȵ㣬���۲�Ʒ�����ǿƴ���ҵ�������ܴ��������

���������� 110105001605��

���������� 110105001605��