��˳��ҵ��ҵ��ӯ�������������ٶȶ�����ǧ��ζҵ�������ǧ��ζҵ���Ӹ��ھ�ծ��Ϊ�侻�ʲ������ʵ���ֵ�����һ˿���档

| |||||||||||||||||||||||||||

���ò������ƪ���µ����˹�Brown�����Ǹ����ľ�����ܹ��뵽�������ĶŰ������������ҵ�����ƺͶ̰��ܹ����������չ�ֳ�����Ϊ�����ṩ�˺ܺõĽ�������������Ǿ��������ʽ������ϸ�£���Ȼ�ְ�Brown�����ֽ��һ�����Ϊ�岽�ֽ⡣

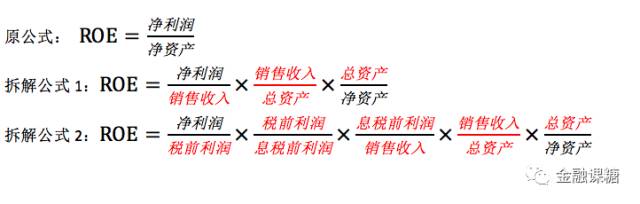

�������ϸ�IJ�ʽ����ҵ�����������ʽ��в�⣬��һ����ʾ������˰ǰ�����Է�ӳ��ҵ��˰���Ƿ���أ��ڶ������˰ǰ�����Ϣ˰ǰ�����Է�ӳ��ҵ������õĸ�������Ϣ�������Ƿ���أ�������Ϣ˰ǰ������������룬��Ȼ�Ǻ�����ҵ�����µ�ҵ���Ƿ�Ǯ���������ǹ����ڼ���Ӫҵ�����ʱ��Ὣ��Ϣ������ȥ���������ַ�ʽ���ҹ���̫���ã��Ͳ�ϸ���ˡ�

�������ܽ

�Ű�������ǽ����ʲ������ʽ��в�⣬�õ�������ʡ�

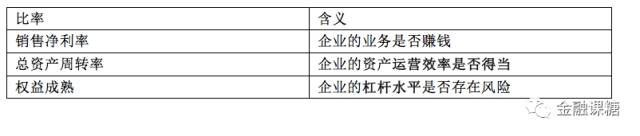

��һ��Ϊ���������ʣ�������ʺ�����ҵ��ҵ���Ƿ�Ǯ��

�ڶ���Ϊ���ʲ���ת�ʣ�������ҵ���ʲ���ӪЧ���Ƿ�õ���

������ΪȨ�������������ҵ�ĸܸ�ˮƽ�Ƿ���ڷ��գ�

ͬʱ����������ķ��������Ƿ��ֲ�ͬ��ҵ֮��������������ʻ��зdz����ԵIJ�ͬ��������ʹ�öŰ������ʱ���м����dz���Ҫ��������

1. �Ű����������Աȷ�����û�бȽϾ�û���˺���û�����������ij��оͿ���������ζҵ�����ޡ�ͬ���ģ�����������ζҵ������ָ���ó������Դ����Ǹ��ǵ�Ҳ�Dz������ġ�

2. �о��������������ָ��������ͬ��ҵ��ȣ�����ú���ζҵ������ȥ���������е����ݽ��жԱȣ��ǽ���������Ԩ��

����˵���Ű��������һ����Է����ķ��������˶Ű���������������ǾͿ��Է�����ÿ����ҵ�ڵ���ҵ���侺�����ƺͶ̰壬���ǾͿ�����ѡ��ҵ��ͷ�ˣ�

������������Ұ���ҵ�����е���ҵ�ľ��ʲ������ʼ���һ�£������жŰ�ֽ⣬�����Ϳ������ɶԱȳ������ҵ�ڵ���ͷ�ˣ����ѡ������ҵ��ͷ��������ס��ҵ��ͷ�Ĺ�Ʊ�Ϳ�������Ǯ����

����ѡ����ͷ����ͷ�ɾͻ���

Ӱ��һ����˾��Ʊ�۸�����ش��۸��ӣ���ϸ����Ű����������ᷢ�ֶŰ��������û���κ�һ��ָ���Ǻ�˾�Ĺ�Ʊ�۸��йصġ�

�Ű�����������Ǿ��ʲ������ʣ������Ǿ�����ĸ�Ǿ��ʲ���Ҫ֪����һ�����й�˾�ľ��ʲ������Ʊ�۸���ȫ����һ���£���в���һ���dz���Ҫ�ı����������о��ʡ���еĹ�ϵΪ��

���ԣ���ָ����һ����ȫ�����ǹ�Ʊ�۸�ľ��ʲ�������ȥ������ҹ�˾�Ĺ�Ʊ�۸��Ƿ����

С������ʦ��Ҳ���Dz����ܰ���������Ĺ�ʽ��������ֻҪ���о�����Ϊ�Ǹ��̶�����ij������Ϳ�������

�벻Ҫ���ζ���ѧ�Ĵ���

�������ϴβ���˵�������ʲ������ʵ�����������Ǻ�����ҵ�ɶ���Ͷ�ʻر�������ô�ֺ����Ʊû��ϵ�ˣ�

���ʲ�������ȷʵ�ǹɶ���Ͷ�ʻر��ʡ����ǣ�����ر������и����������ġ�����Ͷ������ʽ𣬾�ռ�˶���ʵ���ʱ�����������⣬��Լ�ͼ�ס�����ʲ��������������Ͷ�ʻر����Ǹ�ƫ��ʵҵͶ�ʵġ����ڹ�Ʊ�۸��빫˾���ʲ�֮��ͨ���о��ʷŴ�������Բ����á����ң������о����DZ������Ű���������ֵ���ͣ������ҵ�����ϵķ���������Ʊ�ǵ���

���ڲ����ǹ�Ʊ�۸����أ����ñ����ڹ�˾�Ļ����������ʱ����ʲô�������أ�

�Ű������������������������Ȼ�ܹ���������������ҵ����ҵ�ڵĵ�λ���������е����ֶ��벻����ҵ�����Ų���������������ʲ���ծ������˵���ֲ���˵�ѣ�����Ϊ�����㹻�ۣ���ϧ�����ѧ��ô��ѧ����������Ϊ��Ƴ����ģ������ǿ۴��ڵ���Ȼ��ѧ����������ʲ���ծ��Ҳ����Ϊ��Ƴ����ġ���Ȼ������Ƴ����ģ��Ͳ�����һ���ķ��ա�ӵ����ػ��ʵ�����ͬѧ�����˽⣬����ҵ���л�ƺ���ͻ�ƴ���ʱ������������Ų�������ԱȽϺò��ݵ�һ�š�

��һ�����ӡ��ϻ�������������������ʱ��ؼң���ǰÿ����궼����һ��Ļ�����꣬�ϻƵ��������ˮ������һ����Ǯ�ɣ��Ͳ���ʲô���£�������һ�꣬�ٽ������ˣ�Ǯ���ӻ����ˡ�

��ô�죿�ϻƾ���ϵ�˸���������д��һ�Ž�����˵Ǯ�����ͬ�������ˣ����������껹����Ǯ��������ô������ȥ��

����������У�����������������ȥ�ˣ���ô�����ϻƶ��ԣ����Ǯ�������ϣ�ֻ�����ǽ��ȥ�ˣ������ϻƵ��ʲ��ͳɹ��������˳�����

ͬ�����ϻƵ�Ǯ�ǻӻ���ģ��������������Ž������ӻ�����ʵ�ͱ������ˣ����ϻƶ��ԣ�֮ǰ��Щ���ö���ʱ����������������һ������ķ���ˮ��Ҳ����ʽ�ϱ�����������������

���ԣ�������ϻƱ���һ����ҵ����ô��һ���Ļ��ԣ��ͻ�ͬʱӰ����ҵ���ʲ���ծ����������������ɱ����ˣ����ʲ������ʵķ��Ӻͷ�ĸ�ֱ������������ű����������������ˣ����ʻ�������

ֽ����ס������º������Ǵ����ˣ�֮���ϻ�������ɢ��ʮ�����ƣ��Ӵ��������̣�����50���ǽ���ˡ�

�����ҵ��û�л����ۣ��������й�˾�IJ��������ݶ���ֿۣ��Dz��ǾͿ��Է��Ĵ��öŰ�������ˣ�

�ǵģ�������ȫ�ǣ���Ϊ��Ľ����Ȼ�п�����ʧƫ�ġ�Ϊʲô����Ϊ�������е���������Ա��ʲ���ծ����ӳ���������ٸ����ӣ��쵼���ǻۣ�

�����ҵ��һ��ʮ��ţ�Ƶ��쵼�ˣ�˼·�����������������Ҳ���ᣬ��ֵ���ߣ��˿鸹������

һ������ţ�Ƶ��쵼�������µ���ҵ������������ô��ɫ������Ҷ��о����ڰ˿鸹���Ĵ����£������ҵδ���϶���������ǿ�����ǣ���ͼ����ʺϽ��������

ͬ������ӳ���ʲ���ծ����İ��������û�еļ���ר�����������������������ص���Դ����ҵ�����ṹ��Ա����Ѫ�������ȵȵȵȡ�

���ϣ���ʹ�����������٣���Ҳδ�ط�ӳ����ҵ��ʵ�������

���⣬�����Ǿ�̬�ģ�����Ԥ��δ������Ҳû�����ɸ��ݹ�ȥȥԤ��δ������Ϊ�����仯������̫�࣬�ù�ȥȥԤ��δ��Ҳ�����ס����ԣ��ҿ��ܱ�������ĸ���������ȻҲ���ܸ���

�ع���һƪ���£�������������ҵ�ڵĹ�˾�ֱ������������Աȣ��������֣�ÿ������ָ�궼����˾������ҵê����һ����Թ̶�������֮�ڣ����Ա���Ҫ��ͬ��ҵ֮�����Ƚϡ�

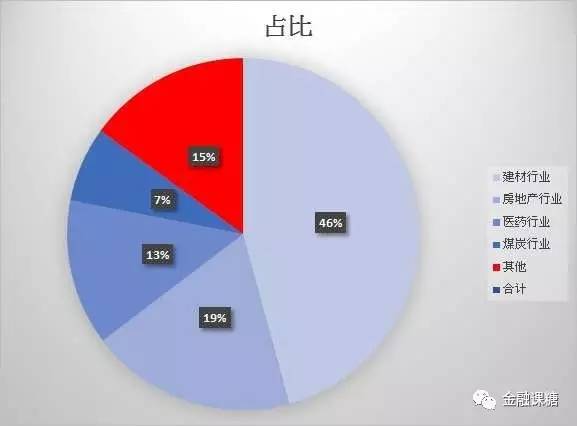

��ô������һ�����к������ҵ��Ӫ��ô�죿�ٸ����ӡ�������ͬѧӦ��֪������̩���ţ�600881�������ǿ�����ҹ�˾2015���걨����Ӫҵ�����ҵ�����

�ĸ���ҵ����ӵ����ǻ��и�������������Ȼ��ռ��15%����������ĶŰ���������ʣ�ȥ��˭�ȣ���

��ͬѧ���ܻ�˵���ѿ���ҵ��ҵ���ʲ���ծ������������������ֳ�����ص�ռ�ȣ��ó��ö������ҵ�IJ�������������ȥ�ֱ�Ͳ�ͬ��ҵ�����й�˾���Ա��ˡ�

����뷨�ܲ�������ϧ��ͨ��������Ϣ���������������۵�����ġ�������ɧ�꣡

���⣬����һЩ��ҵ�����µ���ҵʵ�ڹ����³���û�пɶԱȵ����������ʧȥ�˶ԱȵĶŰ�ֽȻҲ�������壬���Ͼ����Ǹ���Է����ķ�����

�ġ����������Ա�������

���ڶŰ���������ĵ������ȫ�������ˡ��������ܽ�һ�¡�

�Ű���������ɸ߲���Brown����1912���һƪ��ӪЧ�ʱ���������ġ���ʱ����ְ�ڶŰ˾��ͻ�����룬��һ����ʱ���ܹ�ע�IJ�����ʡ������ʲ������ʽ��в�⡣

Brown�����ʲ������ʲ��Ϊ���������ʡ����ʲ���ת�ʺ�Ȩ������ij˻���ͨ����ͬ��ҵ��˾�ĶԱȣ����Է�����ҵ����Ҫ���⼰������ҵ�ڵľ������ơ�

���������1920��Ű˾�ٷ���ʽʹ�ã���������Ϊ��֪��Brown�ɴ�ס����û�а��Ҵ���Ĵ�DZ���Ȣ�˹ܶŰ���ҵ�۹���ʼ�˽С���үү�������ţ��������������۷壬����100��������ѧ��һ���ſ������

�Ű�ֽⷨ��������ʷֱ�������������⣺

�Ű�����������ͬ��ҵ���й�˾���Աȣ�����ҵ���ԱȽ����Լ�ʮ��ʹ�ࡣ

��Ʊ�ļ۸�Ļر�������ҵ�ľ��ʲ������ʲ���һ�������Ʊ�۸�����ҵ���ʲ�Ҳ����һ������Ű�������Ƕ���ҵ���з�����������ҵ�Ĺ�Ʊ��

�Ű�����������־������ڲ�������������Ϊ���ݵĿ��ܣ��������ʻ����ʹ�����������ݣ���������Ҳ�����ܷ�ӳ��ҵ�IJ��������ȴ��������ҵ��һЩ��ʵ�����أ�����˿鸹�����쵼�ˣ����⣬��Щ��ҵû�·�Ҫ���Լ����һ����ҵ�۹��������������˺ö��鷳���Ű�������ʹ�ʧЧ������Brown����֮��Ҳһ�����ѹ���

���ִ����ѧ�ĽǶ��������Ű������ã�������̰���������öŰ������ȥʵ�����ܻ����úܲҡ�����1912���Ǹ����ľ���ᣬ������ʵķ��������������˵��������ľ����105���Ľ��죬�ñ�����Ȼ��һ����Ҫ�Ŀ�����ܹ����ó�����ʱ�����գ��Ű�������ĶԱȷ�����Ȼ�Ƿ�����ҵͶ�ʼ�ֵ��һ��������

�������Ѿ�����105�꣬�����Ժ������Ա���������

���ߣ�С����ʦ

��Դ�����ڿ���

(��Դ���Ѻ�)

���������� 110105001605��

���������� 110105001605��