中国人民银行6月1日晚间宣布,适当扩大中期借贷便利(MLF)担保品范围。

新纳入中期借贷便利担保品范围的有三类:

1、不低于AA级的小微企业、绿色和“三农”金融债券;

2、AA+、AA级公司信用类债券;

3、优质的小微企业贷款和绿色贷款。

【央行解释】

中国人民银行有关负责人就扩大中期借贷便利(MLF)担保品范围答记者问

1、此次扩大中期借贷便利(MLF)担保品范围的具体内容是什么?

答:此前,MLF操作接受国债、央行票据、国开行及政策性金融债、地方政府债券、AAA级公司信用类债券等作为担保品。此次新增的担保品主要包括:一是不低于AA级的小微、绿色和“三农”金融债券;二是AA+、AA级公司信用类债券,包括企业债、中期票据、短期融资券等;三是优质的小微企业贷款和绿色贷款。

| |||||||||||||||||||||||||||

2、此次扩大MLF担保品范围的主要考虑是什么?

答:一是此次扩大MLF担保品范围,突出了小微企业债、绿色债以及小微企业贷款、绿色贷款并优先接受为担保品,有利于引导金融机构加大对小微企业、绿色经济等领域的支持力度,缓解小微企业融资难、融资贵问题。

二是在公司信用类债券方面,从以前只接受最高等级的AAA级债券扩大到接受AA+、AA级债券,有利于平等对待各类发债主体,促进信用债市场健康发展。

三是增加了AA+、AA级信用债以及小微企业贷款、绿色贷款作为MLF担保品,可以在一定程度上缓解部分金融机构高等级债券不足的问题。

【券商解读】

华泰宏观李超认为,扩大MLF抵押品范围是央行保信用的重要举措。扩大抵押品范围有助于恢复债券市场对AA以上债券的信心。此前央行进行MLF操作接受的公司信用类债券,只接受最高等级的AAA级债券,此次扩大到接受AA+、AA级债券,有利于平等对待各类发债主体,促进信用债市场健康发展。央行扩大信用债抵押品信用范围至AA级别,有助于恢复市场对于AA级以及以上评级的债券配置的信心。

联讯证券李奇霖表示,央行此次将AA+、AA级公司信用类债券纳入担保品范围,有“促转型”、“保信用”的考虑。

“扩围”一举三得

此前,MLF操作接受国债、央行票据、国开行及政策性金融债、地方政府债券、AAA级公司信用类债券等作为担保品。

中国人民银行有关负责人解释,此次新增的担保品主要包括:一是不低于AA级的小微、绿色和“三农”金融债券;二是AA+、AA级公司信用类债券,包括企业债、中期票据、短期融资券等;三是优质的小微企业贷款和绿色贷款。

为何考虑扩大MLF担保品范围?上述负责人解释有三重考虑:

一是此次扩大MLF担保品范围,突出了小微企业债、绿色债以及小微企业贷款、绿色贷款并优先接受为担保品,有利于引导金融机构加大对小微企业、绿色经济等领域的支持力度,缓解小微企业融资难、融资贵问题。

二是在公司信用类债券方面,从以前只接受最高等级的AAA级债券扩大到接受AA+、AA级债券,有利于平等对待各类发债主体,促进信用债市场健康发展。

三是增加了AA+、AA级信用债以及小微企业贷款、绿色贷款作为MLF担保品,可以在一定程度上缓解部分金融机构高等级债券不足的问题。

“扩围”不意味宽松

“担保品增加并不是全面宽松的政策,而是一个促使中国经济结构调整迈向高质量发展的政策举措。”兴业银行首席经济学家鲁政委接受采访时表示,其中“三农”金融债指向精准扶贫,绿色债券指向污染防治,同时又保障了经济平稳降杠杆,货币政策基调保持稳健中性。

中国人民银行也指出,将继续实施稳健中性的货币政策,保持流动性合理稳定,引导货币信贷和社会融资规模平稳适度增长,为高质量发展和供给侧结构性改革营造适宜的货币金融环境。

鲁政委认为,这次纳入的是不低于AA级的债券,实际上我国绝大部分发行的债券都在AA级以上,拿这些债券向央行抵押获得的资金可以用来支持小微、三农、绿色企业融资,使得这些企业的融资得到有效恢复,有助于市场保持平稳。

央行最新公布的数据显示,为维护银行体系流动性合理稳定,结合金融机构流动性需求,5月人民银行对金融机构开展MLF操作共1560亿元,期限1年,利率为3.30%。5月末MLF余额为40170亿元。

MLF于2014年9月创设,是中央银行提供中期基础货币的货币政策工具,对象为符合宏观审慎管理要求的商业银行、政策性银行,可通过招标方式开展。MLF采取质押方式发放,金融机构提供符合条件的债券作为合格质押品。

过去数年,MLF发挥了中期政策利率的作用,通过调节向金融机构中期融资的成本来对金融机构的资产负债表和市场预期产生影响,引导其向符合国家政策导向的实体经济部门提供低成本资金,促进降低社会融资成本。

替代了降准吗?

联讯证券李奇霖表示,并没有,在严监管持续的背景下,货币边际的宽松是可以预期的,不排除后续还会降准的可能性。主要的逻辑有二:1)切断信用风险向流动性风险传导的可能性;2)债务短期化背景下,频繁的再融资压力。

从2016年三四季度开始,金融就进入了一轮强监管周期。之所以要求金融强监管,无非是为了防范金融风险。但矛盾的是,强监管和金融去杠杆的过程当中,又必然会出现一些流动性风险或者信用风险。因此,如何把握好强监管与防风险的平衡至关重要。

我们认为强监管与防风险的平衡要建立在既能惩罚金融机构、实体企业不注重风险控制,激进加杠杆的同时,还能切断风险传导,不让“好”的企业也失去融资功能。

这就需要切断持续发酵的信用风险向流动性风险传导的可能性。

在企业自身现金流创造能力弱、市场资金风格切换(更加关注流动性而非票息)以及企业再融资压力持续显现并存的背景下,企业自身的信用风险以及金融机构对信用风险的担忧并不会因担保品范围扩容就完全消失。

如果信用风险持续发酵,引发机构的产品赎回行为,在流动性压力下,金融机构可能也不得不抛售流动性好的资产,这就会导致高等级、短久期的债也跟着一起丧失再融资功能,实体的信用风险将会从过去不注重风险控制,激进加杠杆的“坏”企业向“好”企业传导。

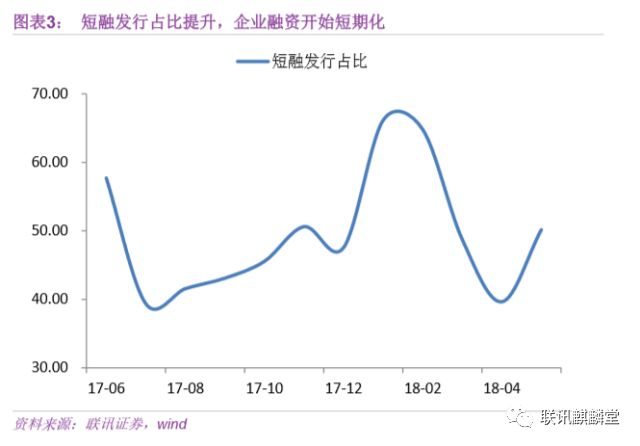

之前我们提到过,由于现在金融机构资产配置风格都在短期化,这就意味着,无论是高等级还是低等级发行人,企业债券融资都在变得短期化。未来滚动续发的时间间隔缩短,对流动性与债券市场的环境要求在变高。一旦流动性收缩,企业发债难度加大,经济与金融体系就可能再次出现连续的信用事件。

资料图

除此之外,存量的利息压力也在不断累积。根据我们的测算,当前非金融企业每月偿还债务仅利息部分就占约新增社会融资50%左右,占GDP约10%的存量。

由于这轮金融强监管周期,央行并未调升基准利率,从图4看,仅新债利息重估的部分就已经导致每月偿还压力不断累积。如果说债务频繁到期且债务短期化特征,对企业而言,除了利息支出外,是还需要考虑还本压力的。

资料图

综上,无论是高等级、还是低等级企业均面临着频繁的流动性再融资压力以及不断累积的利息支出压力,出于金融风险防范考虑,我们认为货币宽松维持市场再融资功能稳定也是应有之义。

因此,我们认为后续货币政策会边际上宽松的逻辑是建立在切断信用风险传导路径的可能性上。目的在于把控好金融去杠杆与金融防风险的平衡。未来严监管与宽货币并存是常态。

对投资者而言,加强风控还是第一位的,切不可掉以轻心,票息策略要慎重。除典型的现金流与盈利能力不佳的企业外,还需特别防范缺乏核心竞争力,自身主营业务不精,高负债率盲目追求规模的企业。

“降准+加息”或重现

6月一到,交易员们再次绷紧了神经。今年年中,资金跨季、MPA考核压力将如期而至,6月流动性会否重现4月紧张局面?美联储6月大概率再次加息,央行会再次实施“降准+加息”组合拳吗?中信证券固定收益首席分析师明明和天风证券固定收益首席分析师孙彬彬分析如下:

中国证券报:美联储6月大概率加息,央行会否跟随美联储“加息”?

明明:摆在我国央行面前的有三个选项:一是延续前两次,小幅跟随美联储加息,并进行公开市场对冲,即“加息”5BP+公开市场操作放量;二是重回2017年3月,一步到位“加息”,同时配合总量对冲,即“加息”10BP+降准对冲;三是复制去年6月,不跟随美联储加息,保持货币政策独立性。

目前内外部因素都需要权衡考虑。中美利差和人民币汇率是外部因素,对我国央行会否加息有一定影响。但国内经济基本面面临一定下行压力,扩内需和降低企业融资成本成为经济金融工作的主要目标,内部环境制约货币政策收紧,加息面临的压力较大。

央行可能会“加息”5BP并结合MLF等公开市场操作进行流动性投放,根据国内经济形势亦步亦趋地“加息”。也不排除央行基于年中资金面等特殊性因素的考虑而不加息,等待更加合适的时机再进行操作。

孙彬彬:美联储6月加息已十分确定,关键在于,如果央行跟进上调政策利率,对流动性,特别是对流动性的价格影响有多大?按照央行的公开表述,跟进上调政策利率的逻辑有三,其中包括“适度收窄货币市场利率与公开市场操作利率间的价差”。二者的价差经历两次上调政策利率后显著收窄,目前空间已不大,且如果上调政策利率要缩小价差,则需要货币市场利率反应明显小于政策利率上升幅度。以此来看,跟进上调政策利率的同时,货币市场利率仍会相对稳定。

中国证券报:央行继续降准的可能性有多大?

明明:央行货币政策偏稳,收紧可能性不大。央行以定向降准替换MLF,可以降低银行体系的资金成本,缓解银行负债端压力,也有利于降低社会融资成本,符合当前经济工作的重要目标。目前央行管理流动性的主动性增强,一方面通过“削峰填谷”熨平流动性的临时性波动,另一方面不断创新公开市场操作工具,流动性管理更加灵活、有效。但银行信贷规模不断扩大的背景下,公开市场操作的短期性供给难以满足长期性需求,而调整存款准备金率能够较好地满足长期的需求,两种工具相结合,成为央行调节货币资金市场的有效手段。4月份降准的具体操作是置换MLF到期量,6月到期MLF量为4980亿元,高于4月份MLF到期量。从这一点来看,依然存在降准空间。

孙彬彬:在结构性去杠杆、严监管稳货币的框架下,央行总体的流动性态度是“稳健”的,而6月加息的冲击影响应该也在可控范围内。2018年年初开始,伴随着社融增速持续下行,央行从1月的普惠金融定向降准、春节期间的CRA到4月降准并部分置换MLF,在结构性去杠杆的背景下,严监管必然辅之以稳货币。当政策一旦关注稳杠杆,社融增速与M2增速的合意水平应不低于前期低点。在这一过程中,货币利率水平有望相对平稳,资金面波动也会受到管控。以此类推,继续降准的概率也在上升,货币政策存在边际宽松的可能。

(来源:金融界)

京公网安备 110105001605号

京公网安备 110105001605号