������

������ͷ�����Ƽ�����ְλ �������ó��˾���������--����ʥ����-�������� 50-60�� ����ʥ���� ����PE/FOF��ȨͶ�ʹ�˾��70-100�ڣ� MD 120-150��+ ���� �ൺ ���ſعɶ��³�ҵ��������Ͷ���ʡ�������Ʒ��� 50-60�� ���� ���� �Ʋ�����/���α��ղ��Ÿ��ܾ��� 30-50�� ���� �ӱ� ��������ƲƲ����չ�˾-���㲿������ 100-150�� ���� ���ͼ���-����ǰ����������ҵ���ܲ� 150-200�� ���� �Ϻ� ��ҵ����PE/VC��������--���ܾ��� 120-150�� ���� ɽ�� �����ʲ����������˾-Ͷ�����ܼ�/���ܾ��� 50-70�� ���� �ӱ� ����������ҵһֱ��������������һ���������ѵ����⣬�ʲ�֤ȯ��Ϊ������ҵ�������µ�����������������������Ӧ�տ��ծȨ��Χ��ȷ������֤ȯ�������������� ABS ��չѸ�٣������ڼ����˴��ģ�ķ�����������������С��ҵ��С��ҵ�������������������ԣ�2017��������չ��ͷ�����ܵ����ơ�

2018��2��9�գ��������������ϵͳ���Ϸ�������������ABSҵ��ָ�ϣ����Ľ����������� ABS ����һ����ȫ��ķ�����

Ŀ¼

һ����������ABS���ܼ��г��������

����ABS������������˾������

������������ABS�����ʲ�ɸѡ������ָ��

�ġ�����ABS�漰��ʵ�����������

�塢�ѷ�������ABS�����ʲ������Ŵ�ʩ�ص�

����Pre-abs������

�ߡ��������ѧԺ�߷��ӽ�����Ƶ��������ABSʵ��Ҫ��

һ������ABS���ܼ��г��������

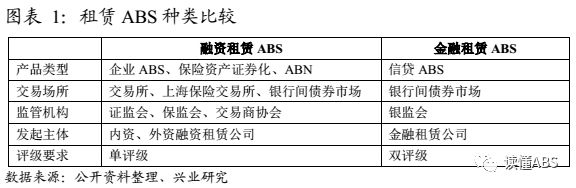

����ABS����

�����ʲ�֤ȯ�����������ʲ�Ϊ�����ʲ���������˾��Ϊ������/ԭʼȨ���˷����������ʲ�֤ȯ����Ʒ�����ݷ������徭Ӫ���ʵIJ�ͬ����Ҫ��Ϊ�������� ABS�ͽ�������ABS��ǰ�߿��ڽ������������������м�ծȯ�г�������ҵ ABS �� ABN�������߽��������м�ծȯ�г������Ŵ�ABS�������������м��������

���������� ABS Զ�����������ʲ�֧������ר���ʲ������ƻ�������2006��5��10�գ��ɹ�������������ͷ��˾Զ��������������˾��ΪԭʼȨ���ˡ�����֤ȯ(13.480, -0.06, -0.44%)�ɷ�����˾��Ϊ�ƻ������˷������������й�ģ��Ϊ4.86��Ԫ���˺��ʲ�֤ȯ�� 2011���������Ƿ�չ��Ϊ���١������Ļ����ʲ����͡�

�����Ŵ� ABS ���в�������֮��һ���������� ABS-���� 2014���һ�������ʲ�֧��֤ȯ����ơ����� 2014-1������2014��9��16�������м�ծȯ�г����У����й�ģ10.12��Ԫ�����ṹ�������������ҳ��������ģʽ��

����ABS��������

2017������ABS����103ֻ�������ܶ��1462.92��Ԫ�������һ�꣬������������19ֻ�������ܶ�ͬ��������Ϊ21.33%������������ҵABS����75ֻ�����н��Ϊ828.99��Ԫ�����н��ͬ�ȼ���19.92%�� �����Ŵ�ABS����11ֻ�����н���345.67��Ԫ�����н��ͬ������164.13%�� ����ABN����17ֻ�����н���288.26��Ԫ�����н��ͬ������626.27%��2017�꣬��8218 ������������ҵ�У�����129 ������˾����������ʲ�֤ȯ������ҵ����Ⱥܵ͡��ѷ��е�����ABS���н���ռ�����ʲ���ͬ����2%����Ҳ˵�����ʲ�֤ȯ����������ҵ�кܴ�ķ�չ�ռ䡣

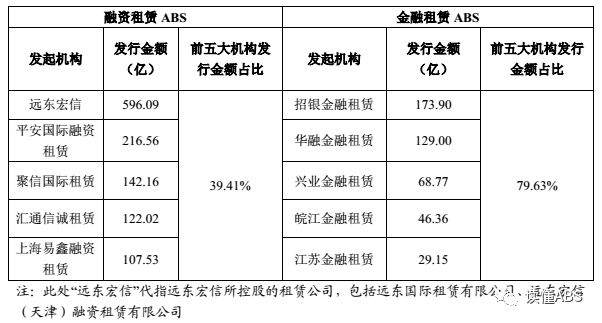

ͼ��2 ������ABSǰ����л���

������Դ��CNABS����ҵ�о������ݽ�ֹ2017��11�£�

������Դ��CNABS����ҵ�о������ݽ�ֹ2017��11�£�

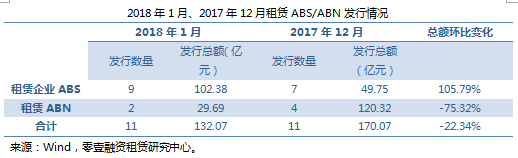

2018��1�¹���11ֻ����ABS/ABN�������ܶ��132.07��Ԫ�������»����½�22.34%�����а���2ֻ����ABN�������ܶ�Ϊ29.69��Ԫ��9ֻ������ҵABS�������ܶ�Ϊ102.38��Ԫ��

����ABS������������˾������

ABS��Ϊһ������;�������ж������ã����������������˾���ԣ����Ϊͻ���������㣺

���ڴ��͵�����˾��˵��ABS��ͻ����ҵ�ĸܸ����ơ�

��������˾����ҵ���ģ����չ���ͻ��������ӣ����ʱ����ģ����ȶ�����������ҵ���ģ���������������С����˾��˵������10���ĸܸ�ˮƽ�Ѿ��ܸߣ�����ܸܸ������Զ���ҵ�����Ŵ������ƣ���ABS���ʿ�ʵ��ծ����ʲ��������Ǹܸ����ʣ���ʹ�����ʲ����ģ���š�����������˾��ʵ����������Գ�ͨ��������ծ�����н��ȴ�ͳ���ʷ�ʽ�����ʳɱ�Ҳ�����ߣ�������ؿ������������������ʳɱ���ͻ�Ƹܸ������Ǵ�����������˾��ͷ������������˾��ABS���б�ȻҪ��������Գִμ��ı������ܹ��ߣ��Ҳ����ṩ���֧����������֧�ִ�ʩ����������ABS�����ս��лع���

����С�͵�����˾��˵��ABS���ؿ������������������ʳɱ�

С������˾��������������ޣ����������������Դﵽ��ծ��ҵ������Ҫ�������и��������ȫ��ʹ�ã��ܸ�ʹ�ó̶�ҲԶ���ڼ��Ҫ�������ʳɱ���Խϸߡ����˾����ABS��Ŀ���У��ؿ����������ͽ������ʳɱ����ڳ������Ҽ������ʲ������������ʲ��ؼ��ж��Ըߣ����е�ABS���ȼ�Ҫ�ﵽ�ϸߵ����õȼ��Խ������ʳɱ���һ����Ҫ�ⲿ֧�֣�����˾ͨ��ѡ����֧������Ѱ���ⲿ�����ķ�ʽ��������õȼ�����ʱ����������������˾�����Գ�������Ҳ����ǿ�ҡ�

������������ABS�����ʲ�ɸѡ������ָ��

3.1 �����ʲ���

�������Ϊ��ʽӪ��1�����ϵĽ�������˾����ʽӪ��3�����ϵķǽ�������˾���������������ŵ�����Ͷ�ʻ������Ե���������˾��

��������ͬ�Ϸ���Ч���ɲ鿴��������ͬ����Ʊ��֧��ƾ�ݵ����ϣ���������ͬ�еij�����Ϊ�Ϸ�����������������ͣҵ���١������ɢ�������Ʋ���ͣ����Ъҵ��ע���Ǽǡ���ע��Ӫҵִ�ջ��漰�ش��ٲá����ϣ�

�����ʲ�ΪԭʼȨ����5��������ϵ�е������࣬ͬһ��������ͬ���³�������δ֧���������������Ӧ������Ӧȫ����أ�ȫ������ͬ�����⡣

�����ʲ�������������漰�������������������һ��ܣ����漰���ϡ��ٲá�ִ�л��Ʋ�������������ͬ���³����˲������ط�������������ƽ̨��

��Ʒ������������5�꣬��Ȩ��������4�꣬���ȼ�������Ӧ����AA���ϣ�

�ʲ�Ȩ����������ͬ�������������κβ���ת�õ����������������ȡ�ó����˻���������ͬ�⣬ԭʼȨ���˺Ϸ�ӵ�л����ʲ����һ����ʲ���δ�趨��ѺȨ����Ȩ������������Ȩ���ɲ�����������ͬ����֤��ͬ��ԭʼȨ���˳�ŵ���ļ���

�����ʲ�������ҵ�����ڵ���Ӧ��������ɢ�����ʻ����ʲ��Ľ��ԭ���ϲ��ó����ʲ����ܶ��15%����������������ʲ����е��ʲ�������ԭ��ѡ����б������ס�������ǿ�������ʲ���

ԭʼȨ�����Ѱ�������ͬԼ���������ͷ�ʽ֧��������ͬ���µ������������ۿԭʼȨ������Ȩ�����ı�֤��Ӧ�ɳ����˳е��IJ��֡�����ۿ�֧������δ���ڻ�����δ����ij��⣩��ԭ��ѡ����б������ס�������ǿ�������ʲ���

���Ա�֤��������ͬ����Ӧ������⣬������������ͬ���²������κ����ſۼ������Ӧ�������Ȩ����

3.2 ��ְ����ָ��

�����ʲ����ڵ�����������ҵӦ��������ɢ�������ʲ�����ʡ�в�����5����������ҵ���жȲ�����30%��

���ʻ����ʲ���������ԭ���ϲ��ó����ʲ����ܶ��15%��������������ʲ����е��ʲ�������

����������ѡ���ڳ����������ŵĿͻ���ʣ��δ�����������һ�����ϡ�

�����ʲ�������ҵӦ���ϳ������������ߣ�ԭ���ϲ��������Ⱦ�����ܺļ����ܹ�ʣ��ҵ��

�����ʲ�����Ӧ����һ������ͬ���µĵ��������Ѱ�ʱ���֧������ΥԼ�����

��������ABS�漰��ʵ���������

�ϸ���˵������ABS�Ļ����ʲ�������˾��������ͬ�Գ��������е��������Ȩ������Ȩ������������Ȩ�棬�����������ڵ���ѺȨ����������������֤�����µ����Ȩ�桢����������صı�����������δ�ܼ�ʱ����ʱ������������������õȡ�

��������ͨ���漰��֤��ϵ�������������ڳ�������˽��ɵġ���ŵ���Ժ�ÿ�������ڰ��պ�ͬԼ����ʱ�����һ���������ֽ���������³��������һ���������Ϻ�֤��᷵���������ˣ�����ֱ�ӳ�����δ�������������һ�����գ�����������δ������ʱ���ɴӱ�֤���п۳�������ABS�У����ǵ��������Ӧ������صı�֤��ͬʱ��أ���������ļ���ʽ��ģ�����һ�㲻�Ὣ��֤��ʵ����أ���������ԭʼȨ�������ϴ�Ϊ���ܣ�һ��ij�������ʲ����ڣ�����Լ�������ʲ�ʵ�ʰ����ˡ���֤�����µ����Ȩ�桱�������ʲ���Ӧ���ֽ�����ӱ�֤���л���ר��ƻ���

���������﷽�棬���ܻ����ʲ�����ת�ò���ֱ���漰��������ǹ���������������ϵ�����ծȨ��������ծȨ��ص������ﲻ������������Ѻ����˾�����ز���Ѻ�ġ�����Ȩ����覴õ���������ڻ����ʲ�ת����ר��ƻ�/���мƻ��Σ��������Dz���������ծȨ����ת�Ƶģ���Ҫ������ר��ƻ�/���мƻ������߱��������ա�

�������ڣ���������δ��ʱ��������߿���������ɣ���Ҫ��ԭʼȨ���˾��촦������������ֽ������գ������������ֳ�δ�������ط�����أ�ԭʼȨ���˶�����������Ȩ��ӵ�н�Ϊ�����֡����ʡ�Ҳ������ˣ�Ϊ��ֹ��������ԭʼȨ�����Ʋ�����ʱ�����������ʲ��������������»�������¼�����ʱһ��ᴥ��Ȩ�������¼�������������Ȩת����ר��ƻ�������ָ������˾������һ������������ʹ�������������Ȩ�������飬���������������á������������˿��ܶ�ԭʼȨ�������е��������Ȩ������硣����Ժ�Գ����˺ͳ�����֮��Ĺ�ϵ���������϶������ܸ�ר��ƻ������ʧ��

�����ʲ�ת��ʱ��Ӧ֪ͨծ���ˣ������е���ѺȨ�ı���Ǽǣ�δ�����������˵ģ�һ����Ҫͨ��Ȩ�������¼��������ط��ա�

˰���棬���ڳ���������Ҫ����ֵ˰��Ʊ������Ӧ�տ��ÿ����������ԭʼȨ���˿��ߣ�������Ӧ�տ�ת����ר��ƻ�/���мƻ�ʱ��ר��ƻ����߱���Ʊ�ʸƻ�������/�����������ڿ�ԭ��һ��Ҳ�����ܴ�Ϊ��Ʊ����Ʊ����ֻ����ԭʼȨ���˳е�������Щ������˰���Ų�������һ������ʵ��ҵ������У�ͨ���뵱��˰���Ź�ͨ������������Ӧ�տ�Ŀ�Ʊ���⣬��������ԭʼȨ���˴�Ϊ��Ʊ����ݡ�

�ġ��ѷ�������ABS�����ʲ������Ŵ�ʩ�ص�

4.1 �����ʲ��ص�

�����ʲ��������٣�ͬ�ʻ��̶ȵͣ����������з���

���ؿ����ȳ������Ǹ��˵� ABS �⣬70%���ҵ����� ABS ��Ʒ�����ʲ��������� 100 �����ڣ�һ������ϵ����� ABS ��ռ 8%���ң����У��ʲ��ر����ֲ� 1-10 �ʺ� 10-20 �������ڵķֱ�ռ�� 15%�� 27%������ծȨ��ɢ�Ƚϵͣ����жȷ���ƫ�ߡ��ҳ���������С��ҵ����С��ҵ���������������з��ա�

����Ϊ���������ʲ�����ˮƽ�ϸ�

Լ 78%������ ABS �����ʲ������ü�����ʽ���һ�����һ���ǰ��ճ����˵���������ͻ������Ҫ���ƻ���ơ��ʲ��ؼ�Ȩƽ�����ʷֲ��� 2.07%-18.59%֮�䣬���ʷֲ��� 2%-6%������ ABS ռ�Ƚ�20%��Լһ������� ABS �����ʲ����ʷֲ��� 6%-10%֮�䣻Լ 25%������ ABS �����ʲ������� 10%���ϡ���֮������ˮƽ�ϸߣ��׳���֤ȯ����ˮƽ�γɳ�������Ϊ�ʲ�֧��֤ȯ�ı�Ϣ�����ṩ����֧�֡�

�ʲ��س�������ҵ���жȽϸ�

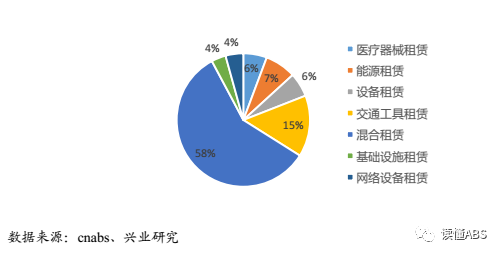

����ҵ�ֲ�������Լ 58%������ABS�����ʲ��ֲ��ڶ����ҵ��������ޣ�����42%������ABS�����ʲ����ֲ���1����ҵ����������˾��ΪABSͨ���ĵ�һ������ABS���ֲ���1����ҵ�� ABS�У���Ҫ�����ڽ�ͨ���䡢��ҵ���졢���ӡ���Դ��ҽ�Ƶ���ҵ���ڻ�������У�������ҵ�������ʲ�Ҳռ������Ҫ��λ�������ʲ�������ҵ�ļ��ж����������ABS�ķ��գ�ͬʱ��������ҪΪ��е�豸����ͨ�����豸����ҵ�̶��ʲ��������Խϲ���ռ�ֵ�͡�

ͼ��3�� �����ʲ�����

4.2 ���Ŵ�ʩ�ص�

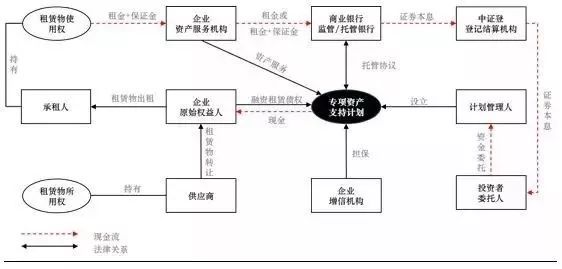

ͼ��4������ABSһ�㽻�ṹ

������/�μ��ֲ�ṹ������������ڲ�����Ϊ��

(��Դ������Ͷ���ۺ�)

���������� 110105001605��

���������� 110105001605��