原标题:全球医疗健康行业投融资报告:融资规模疯长的背后,资本趋于理性

| |||||||||||||||||||||||||||

根据动脉网数据库的统计,2017年Q3季度,全球医疗健康领域融资规模再创新高。2017年Q1~Q3季度的融资总额已经超过了2016年全年。

报告主要观点

Q3季度,境内外医疗健康领域企业的融资总额出现了上升,投资事件数却出现了明显下降。

资本市场趋于理性,表现在投资领域更加分散,而资金向优质项目集中。

境内外的单笔融资均额出现了大幅度增长,这也是资本集中的结果。

境内外医疗健康细分领域逐渐成熟,融资轮次明显后移。

从融资轮次上看,境外医疗健康领域相比国内的融资轮次更加靠后。

技术驱动的科技医疗领域相比于消费驱动的服务领域更能吸引投资。

国内数字健康领域,获投金额明显减少。

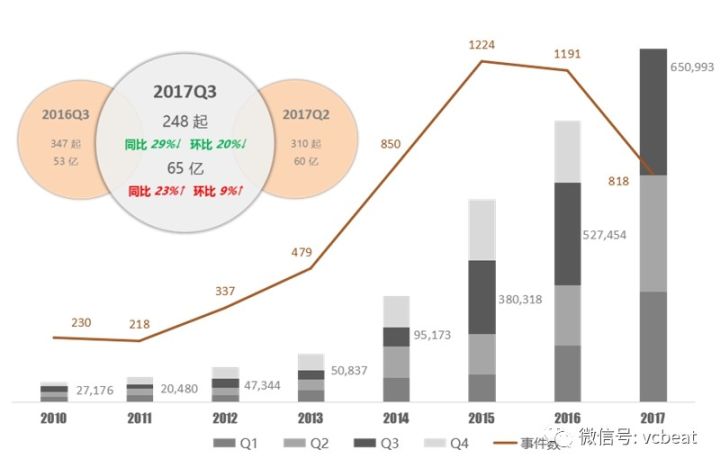

一、2017年Q3全球投融资数据

全球医疗健康行业融资总额65亿美元

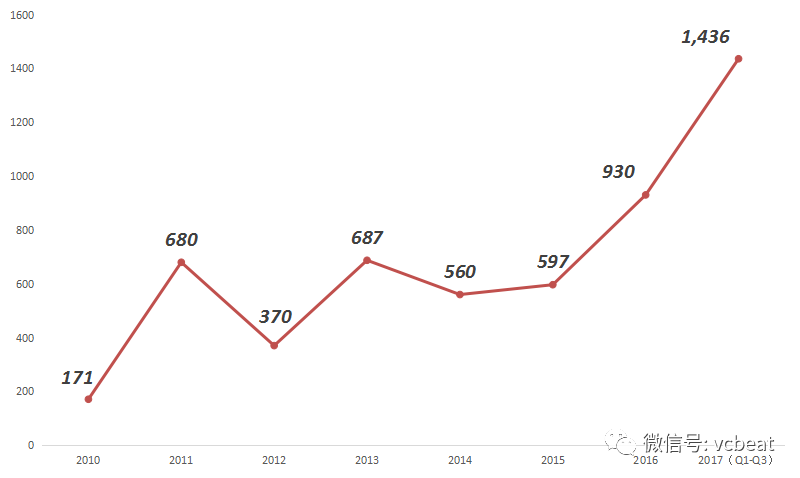

从2012年开始,全球医疗健康市场的融资规模就开始疯狂增长,年均复合增长率高达69%。现在,医疗健康行业已经是仅次于TMT的重要投资领域。

2017年10月,动脉网发布了全球范围内2017年Q3季度,医疗健康行业的投融资报告。

报告显示,Q3季度,全球总共发生了248起交易,总融资金额达到了65亿美元,为史上融资额最高的季度。截止2017年9月30日,全球医疗健康领域融资规模已经超过2016年全年。

融资疯长背后,是资本的理性选择

2010-2017Q3:全球医疗健康行业融资趋势

虽然,本季度融资规模成为史上最高,但这并不意味着资本的选择是冲动的。实际上,Q3季度的投资事件数,同比、环比都出现了大幅下降。

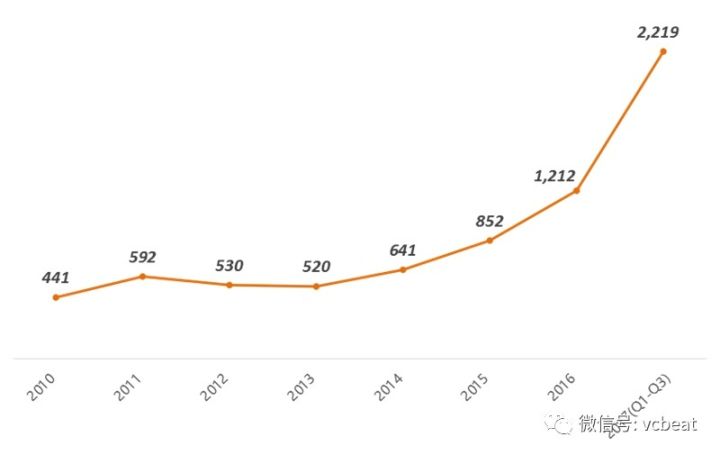

单笔均额的提升使得本季度以更少的投资事件数,获得了更多的融资总额。

2010-2017Q3:全球医疗健康行业单笔投资平均额度变化趋势

据动脉网数据库显示,2017年Q1-Q3,平均融资规模达2,219万美元,远高于2016年的1,212万美元。

以2014年整年的医疗健康行业的融资数据做对比,该年共发生850起投资事件,合计54亿美元。

可见,2017Q3仅以2014年30%的投资事件数,便得到了比2014全年还多的融资规模。

这意味着相比于过去“广撒网”的投资方式,资本开始方向性的向优秀、成熟的项目集中,资本市场愿意为高价值项目提供充实的资金保障。

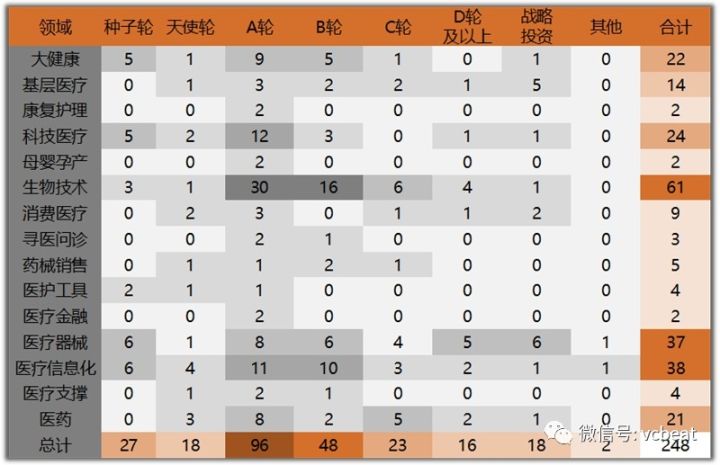

A轮融资为主,天使轮、种子轮减少

2017Q3:全球医疗健康行业投资热点

2017年Q3,全球医疗健康领域,A轮交易发生96起,是本季度交易次数最多的投资轮次。其占比高达39%,与上季度基本持平。而天使轮、种子轮相比于上季度,减少近20起,降幅较大。

生物技术领域,投融资事件61起,占总事件数的25%,是医疗健康行业融资活跃度最高的领域。

相比于上季度,本季度大多数领域的投资事件都出现了减少,其中医疗信息化减少14起,降幅最大。而生物技术作为上季度的最热投资领域,本季度投资事件数依旧保持第一,甚至比上季度还多发生了7次,增幅最大。

2017年Q3:全球医疗健康细分领域融资状况

从交易金额上看,医药领域是融资规模最大的领域,三季度交易总额达180,177万美元。该领域同时也是平均交易单价最高的领域,交易均价高达8,580万美元。

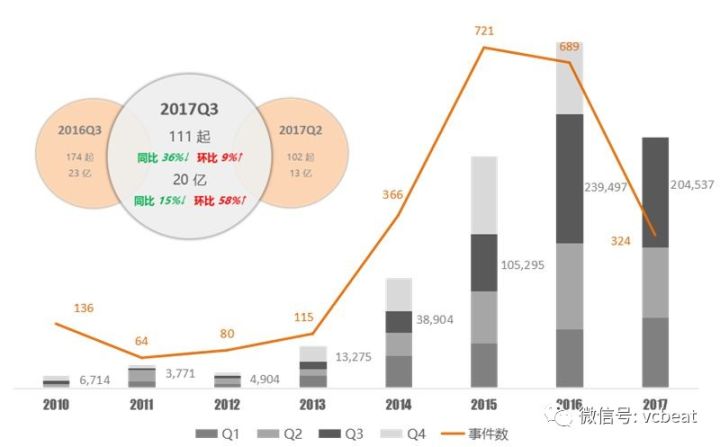

二、2017年Q3国内投融资数据

聚焦国内市场,本季度共发生111起融资事件,合计20亿美元。

融资金额环比增长、同比下降

2010-2017Q3:国内医疗健康行业融资趋势

2017年Q3医疗健康领域总融资额约20亿美元,同比下降9% ,环比上升58% 。

融资规模上升的主要原因是资本市场对传统医疗费服务领域与医疗器械领域的青睐。

2010-2017Q3:国内医疗健康行业融资均额变化

从单笔交易金额上看,国内融资均额低于全球平均水平。

有一部分原因是国内外投融资的主要细分领域存在差异,而不同领域对融资规模的要求也不尽相同。

相同的是,相比于过去,单笔融资均额都发生了大幅度的提升。国内外资本市场都开始更加青睐医疗健康行业的成熟项目。

种子、天使投资事件数量,明显减少

2015-2017年Q3:按轮次划分的融资结构变化

通过对融资轮次的分析,我们发现,医疗健康领域的种子轮、天使轮融资比重相比于2015年Q1,已经缩小了两倍还多。

现在,他们的事件占比仅只有17%不到。这主要是因为,经过2年半的发展,医疗健康行业的很多领域已经出现了较为成熟的企业,资本市场对早期项目则不那么感兴趣。

数字健康领域,投资热度降低

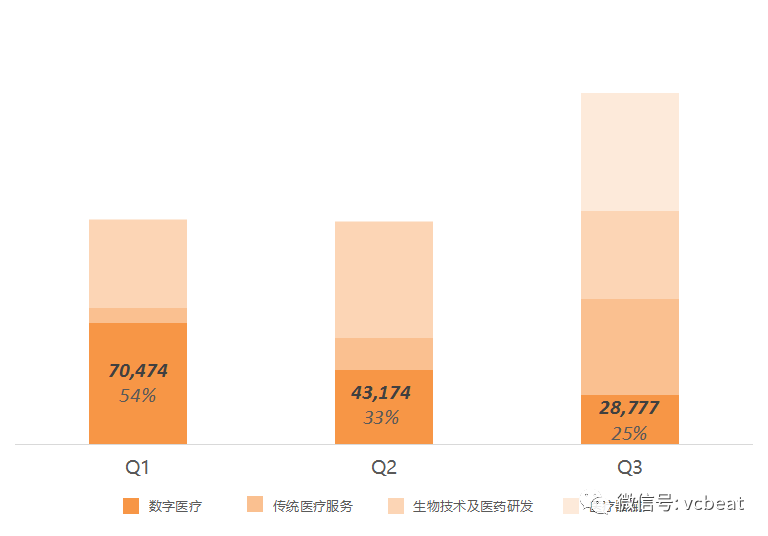

2017Q1-Q3:国内数字健康领域投资热度变化

我们把医疗健康行业划分为数字健康、传统医疗服务、生物及医药研发、医疗器械四个领域。

其中数字健康是指把现代计算机技术、信息技术应用于整个医疗过程的一种新型的现代化医疗实现方式,与它相关的企业也几乎包括了所有细分领域。

实际上,第三季度医疗健康行业的快速增长,主要是因为传统医疗服务与医疗器械领域的投资热度增加。

以医疗器械为例,2017年Q3,联影医疗获得国内医疗健康行业史上最大的33.33亿人民币投资(虽然联影医疗有涉及信息化,但它的主要业务以医疗器械为主,所以暂把它归类为医疗器械领域而非数字健康),该笔投资占本季度医疗器械领域投资总额的95%以上,对医疗器械领域融资总额的影响较大。

而传统医疗服务领域的快速增长,主要是因为基层医疗领域的投资热度增加,这与近段时间国家对诊所的政策放松有一定关系。

数字健康领域则出现了明显的下降,其融资金额占比从2017年Q2的33%,下降到2017年Q3的25%。比较重要的原因是,医疗信息化领域的投资热度降低。

(来源:动脉网)

我们尊重原创者版权,除非我们确实无法确认作者以外,我们都会注明作者和来源。在此向原创者表示感谢。本网转载文章完全是为了内部学习、研究之非商业目的,若是涉及版权等问题,烦请联系 service@execunet.cn 或致电 010-85885475 删除,谢谢!

京公网安备 110105001605号

京公网安备 110105001605号