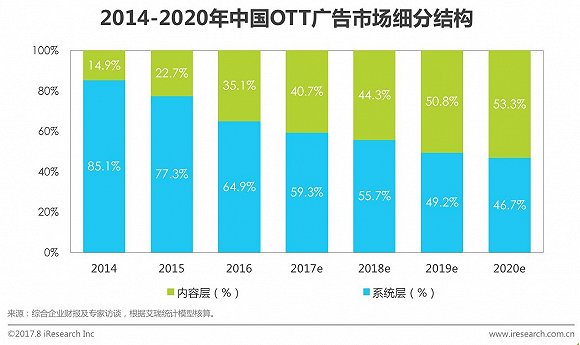

根据艾瑞咨询数据,在OTT广告市场细分结构中,主要分为内容层和系统层两大类,2016年系统层占比较大,为64.9%,内容层广告占比呈上升趋势,艾瑞分析认为,到2019年,随着OTT终端增长进入饱和阶段,系统层广告增长也将放缓,而随着用户在OTT端内容消费时长增长,内容层广告将继续快速增长,首次超过系统层广告,预计到2020年,内容层广告占比将达53.3%。

| |||||||||||||||||||||||||||

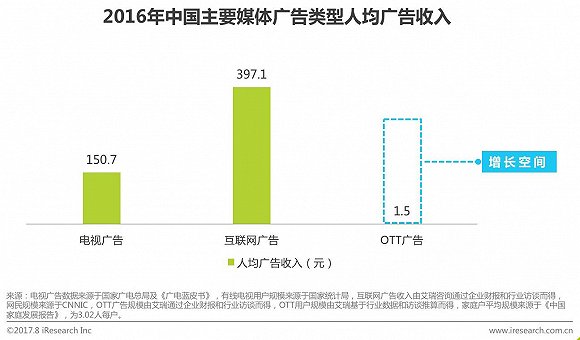

目前OTT广告价值远未被挖掘,增长潜力巨大

根据艾瑞咨询数据,2016年电视人均广告收入为150.7元,互联网广告人均广告收入为397.1元,与之相比,OTT广告人均广告收入仅为1.5元,艾瑞分析认为,一方面,OTT广告刚刚起步的影响,商业化进程处于早期阶段,故而整体规模还较小;另一方面,也反映出OTT广告被严重低估,其价值远未被挖掘,基于OTT广告本身结合了电视广告和互联网广告的诸多优势,艾瑞认为OTT广告的合理人均广告收入至少超过电视广告人均收入,故而,其增长潜力巨大。

三、中国OTT广告市场产业链分析

OTT广告市场产业链图谱

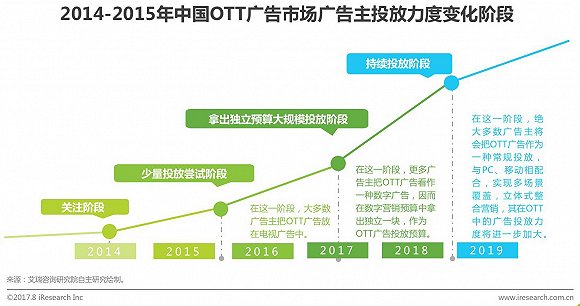

广告主:从关注到尝试,再到拿出独立预算,日益重视OTT广告

从整个产业链角度看,广告主预算决定了OTT广告市场规模,目前,品牌类广告主是OTT广告的主要参与者,这受到OTT广告本身特性和品牌类广告主自身需求的双重影响:一方面,OTT广告具有强曝光、高触达的优势,更能吸引具有大量品宣需求的品牌类广告主;另一方面,品牌类广告主普遍更加青睐视频形式广告,其过去在电视广告和OTV广告投放中积累的大量经验促使其更有意愿推动OTT广告的投放。过去三年间,品牌类广告主对OTT广告经历了关注、少量投放尝试和拿出独立预算大规模投放三个阶段,下一步,OTT将作为广告主的常规投放媒体,进入持续投放阶段。

广告主:OTT端交通、金融及本地广告主增长潜力大

在众多品牌广告主中,艾瑞数据显示,2017年1-7月,食品饮料类、网络服务类和化妆浴室用品类是OTT广告投放份额占最大的三大行业,其中食品饮料类和化妆浴室用品类基本上为快消类广告主。艾瑞分析认为,快消类广告主青睐OTT广告原因有三:1)快消类广告主营销预算大、营销需求高;2)新的营销形式和营销媒介接受度和尝试意愿都比较高,历来是各大媒介的重要广告主;3)处于家庭大场景下的OTT,更加符合快消类产品的决策和消费场景。

根据艾瑞数据,与PC和移动端广告投放相比,OTT端交通类、金融类等行业投放占比较低,艾瑞分析认为,OTT广告的高触达、大曝光、强冲击特点和其家庭场景也十分适合交通类广告主,在未来一两年内,投放份额占比将提升。同时,金融和本地类广告主投放份额有较大增长空间。

营销服务商:拿到好的媒体资源,服务好广告主仍是核心竞争力

每一次互联网流量的转移和兴起,都会为营销服务商带来新的机会,从PC到移动莫不如此,短短五年时间,移动端从无到有,从萌芽到高度成熟,如今,营销服务商在移动端的窗口期已过,OTT广告市场成为他们新的掘金点,目前在OTT广告领域发力的主要有两大类:1)从电视、PC和移动一路转型而来的营销服务商,他们依托于过去的客户资源和行业经验;2)从OTT起家的营销服务商,他们的优势在于进入市场早,对市场理解更深,同时积累了较为丰富的实践经验,他们寄希望于在大局未定之时,能够赢得先机,占据一席之地。

艾瑞分析认为,在OTT广告市场中,营销服务商的业务逻辑和竞争策略并没有发生根本变化,对于营销服务商而言,拓展行业客户和媒体资源,仍然是其核心竞争力。因而,我们可以看到,2016年以来,营销服务商纷纷与媒体资源方、广告监测方建立合作关系,并且大力推动广告主向OTT端投放。

媒体资源方:通过上下游资源合作获取更多用户,从而提升变现能力

在OTT广告产业链中,终端厂商、牌照方、内容方及应用开发商均都拥有媒体资源,同时各方之间也会通过SDK预装、资源代理、广告分成等方式进行合作。在媒体资源方中,牌照方是终端厂商和内容方都无法绕开的合作伙伴,对终端厂商而言,拥有更多内容合作方意味着有更丰富的内容,吸引用户购买终端产品,从而获取硬件收入和广告收入;对内容方而言,与更多终端厂商合作,快速提升自己内容覆盖面,意味着更多的流量,从而提升变现能力,获得更高收入。

四、中国OTT广告市场发展趋势

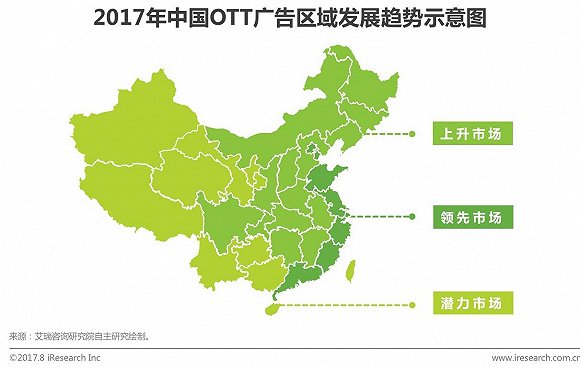

趋势一:用户下沉,规模持续增长

领先市场提升客户ARPU值,上升及潜力市场拓展新客户

目前,由于OTT终端分布集中于沿海省份和一二线城市,OTT广告投放也更集中此。艾瑞分析认为,伴随着沿海省份和一二线城市OTT终端增长趋于饱和,三四线城市成为OTT终端厂商的关注重点,这将推动OTT广告在三四线城市的发展,于全国而言,共分为领先市场、上升市场和潜力市场,未来三年内,在领先市场,OTT广告资源方及代理方的策略重点在于维系老客户,提升客户ARPU值,而在上升市场和潜力市场,OTT广告资源方及代理方更应注重获取新客户。

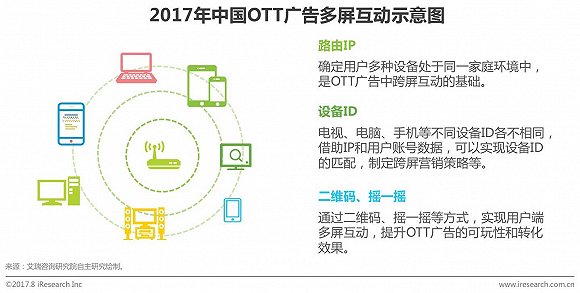

趋势二:多屏互动,跨屏营销有方

基于路由IP、设备ID以及二维码等衍生更多玩法

在大多数情况下,OTT广告所处的家庭场景中会有多台联网设备,这为多屏互动和跨屏营销带来了诸多可能性:1)家庭中处于同一网络条件下的联网设备包括电脑、平板、手机、电视等,基于同一IP可以确定同一家庭中的联网设备,为后续多屏互动提供基础;2)通过不同设备ID的匹配,实现跨屏用户追踪,研究用户在不同设备终端的行为,更加科学地制定跨屏营销策略;3)通过通过二维码、摇一摇等方式,实现用户端多屏互动,提升OTT广告的可玩性和转化效果。

趋势三:形式多样化、内容原生化

库存资源和标准化程度是考量新形式市场空间的关键因素

因为尚处于商业化早期,目前OTT广告形式相对比较简单,伴随着OTT端商业化程度加深,广告主OTT端营销需求增长以及OTT广告技术的成熟,尤其是人工智能技术的应用,OTT广告市场将出现更多的创新广告形式和内容。艾瑞分析认为,库存资源丰富度和标准化程度是考量新形式广告市场空间的关键因素,基于这两个因素,在众多广告形式中,艾瑞认为,OTT端的视频信息流广告和后植入式广告更具发展潜力。

趋势四:程序化购买加速

以DMP为支撑,PDB、PMP为主要购买方式

尽管目前OTT广告以传统购买方式为主,但是艾瑞分析认为,未来OTT广告的投放必将不同于传统电视广告的千人一面,而将通过程序化购买的方式实现媒体、人群、创意的实时化、自动化。当然,OTT端程序化购买的实现也面临一定难度:1)依赖于IP地址进行地域定向,由于IP的变化以及同一小区共用公网IP的情况,存在精度上的误差;2)与PC、Mobile以个人为单位不同,OTT以家庭为单位,家庭成员的年龄、性别及兴趣等都有很大的差异,用户定向存在难度。艾瑞分析认为,面对这些挑战,目前业界已经在进行方法论的构建,并取得阶段性成果,伴随着实践的进行,这些问题将逐步得到解决,未来,从购买方式上看,由于OTT端以品牌广告为主,OTT端程序化购买将以PDB、PMP等方式为主。

趋势五:语音广告蕴藏潜力

语音交互成为OTT主流交互方式,为语音广告带来更多可能

在家庭电视发展过程中,用户与电视的交互方式也一直迭代,从早期的遥控器,到后来的键鼠,再到今天语音交互日益成为主流交互方式,在未来,体感交互也将成为重要的辅助交互方式。艾瑞分析认为,语音交互的流行,将为语音广告带来更多可能性,语音广告的背后有赖于语音合成、语音识别和语义理解等人工智能技术的支持。语音广告可尝试的方向包括关键词广告、问答广告、播报类广告等。语音广告更具新鲜感、互动性和可玩性,但是迎来大的发展,必须要实现语音广告的标准化,并且找到合适的切入场景。

趋势六:OTT端广告监测更加完备

逐步覆盖广告投放前、中、后三个阶段

从广告主角度看,OTT广告效果监测的完备是广告主在OTT端加大预算的必要条件,在OTT端,目前第三方监测公司已经开始为广告主提供部分监测服务,未来,艾瑞分析认为,广告效果监测将逐步覆盖广告投放的前、中、后三个阶段,1)在投放前,通过历史积累的广告投放监测数据帮助广告主预估广告效果,指导其制定投放策略;2)在投放中,实时跟踪广告投放效果,帮助广告主不断优化广告投放行为,避免投放过程中不必要的预算浪费;3)在投放后,全面评估该次投放效果,衡量投入产出,为后续的投放积累经验。

京公网安备 110105001605号

京公网安备 110105001605号