一、商业银行不良贷款概览

2016年度25家上市银行年报已全部披露,我们整理了上市银行的不良贷款数据,以展示不良贷款余额和比率相对较高的区域和行业,供债券投资者参考。

在经济下行的情况,商业银行的不良贷款的规模和比率都有了一定的上升,银监会公布的《商业银行主要监管指标情况表(季度)》显示,2016年末的不良贷款余额从2015年末的12744亿上升到15122亿,增长18.66%,不良贷款率也从2015年末的1.67%上升到1.74%。2016年“次级”、“可疑”、“损失”贷款分别比2015年底增长2.84%、25.69%、55.36%。

| |||||||||||||||||||||||||||

我国自1998 年开始实行贷款五级分类制度,将贷款分为“正常”、“关注”、“次级”、“可疑”、“损失”,其中后三类为不良贷款。若考虑到关注类贷款也存在影响还款能力的不利因素,我们可以将不良贷款和关注类贷款一起作为风险贷款进行分析。

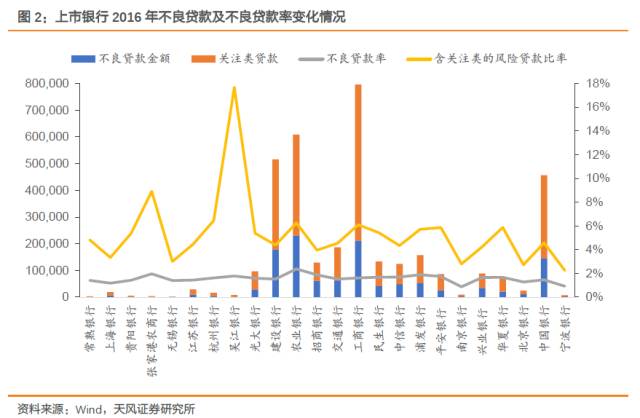

根据2016年25家上市银行发布的年报,截至2016年末,上市银行不良贷款总额11852.9亿,比2015年末增加1670亿,增幅为16.40%,2016年末上市银行整体不良贷款率为1.70%,比2015年上升0.07个百分点。

2016年末,上市银行的关注类贷款总额为23930.56亿,比2015年末增加2618亿,增幅为12.28%。不良贷款加关注类贷款的总计风险贷款规模为35783.44亿,比2015年增加4288亿,增幅为13.61%,包含关注类的风险贷款占全部贷款的比率为5.12%,比2015年上升0.08个百分点。

不良贷款余额方面,农业银行、工商银行、建设银行、中国银行四大行的不良贷款占上市银行总额的64.74%。不良贷款率排前三位的上市银行分别为江阴银行(2.41%)、农业银行(2.37%)、张家港农商行(1.96%),不良贷款率最低的三家上市银行为南京银行(0.87%)、宁波银行(0.91%)、上海银行(1.17%)。考虑关注类贷款的风险贷款比率排前三位的分别吴江银行(17.68%)、张家港农商行(8.91%)、杭州银行(6.44%),比率最低的三家上市银行为宁波银行(2.25%)、北京银行(2.72%)、南京银行(2.80%)。

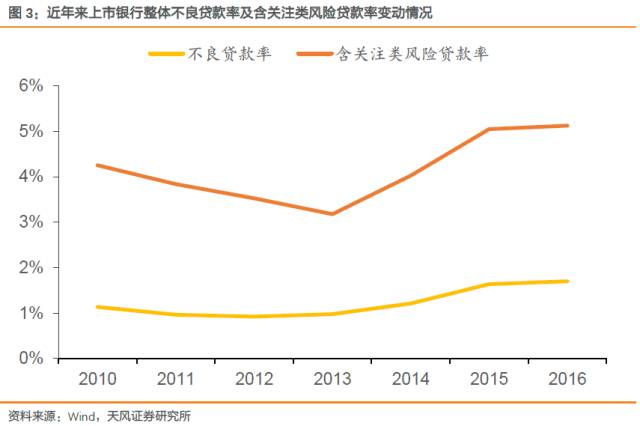

那么,近些年来银行不良贷款率、含关注类的风险贷款率的整体变动趋势是怎样的呢?为了便于比较,我们梳理了2010年及之前上市银行的整体情况(总共包含16家上市银行)。从下图不难看出,不良贷款率自2010年以来持续小幅上升,而含关注类的风险贷款率经历了一段下行(2010-2013),不过自2013年以来,该类指标持续恶化,16年继续维持在高位。

二、各家银行不良贷款额上升原因及未来行业布局

我们整理了以上25家上市银行2016年年报,了解到报告期内除了常熟银行、江苏银行外,其余各家不良贷款额都有不同程度的上升。其中,不良贷款额较上年末上升幅度较大的包括浦发银行(48.85%)、平安银行(45.66%)、南京银行(39.10%)和杭州银行(36.31%)。

根据2016年年报关于贷款或资产质量的分析,我们汇总了各家银行不良贷款额上升的原因。从外部原因来看,一是由于国内经济增速放缓,导致企业经营承压,资金链紧张,偿债能力下降;二是由于产业结构调整,造成行业分化,产能过剩行业的信用风险显现;三是由于技术进步,互联网经济及电子商务的兴起,冲击制造、批发零售等传统行业;四是民间借贷、互保链等风险。从内部原因来看,主要影响因素是银行的信贷结构、授信范围、风险化解以及不良资产清收、资产保全能力等。

那么,各家银行重点关注的风险行业领域主要有哪些呢?由于各家银行发展策略以及角色定位的不同,对于未来行业布局也略有不同,我们根据25家银行的类型对其2016年年度报表分别进行了汇总,具体见下表:

从上表汇总信息可以看出,除部分农村商业银行、个别城市商业银行和大型商业银行对重点关注领域和风险行业未做具体阐述外,其余银行大多限制对政策性“两高一剩”行业的授信准入,对于房地产行业,建行、农行、中信、光大、华夏、宁波、上海等几家银行都作出风控部署,控制新增住房和商用房开发贷款。各家银行都将信贷结构转向基建、民生工程、绿色信贷、战略新兴产业等重点行业。

三、总结

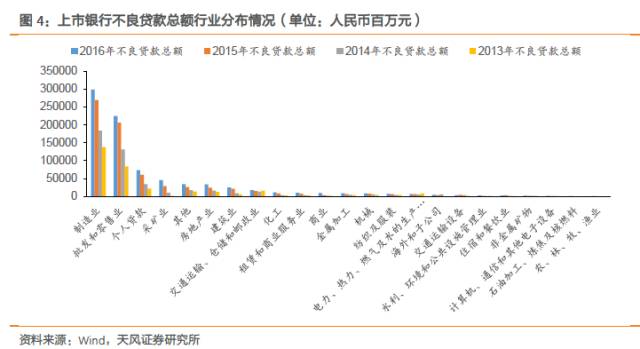

2016年,商业银行的不良贷款总额和不良率率均有一定的上升,根据上市银行年报信息整理,2016年东北地区、西部地区、环渤海地区不良率上升较快;制造业、批发和零售业、采矿业则依旧是不良贷款的重灾区行业,值得注意的是,在2016年地产行情好转的情况下,房地产业不良贷款仍然持续上升,2017年政策收紧情况下需格外注意。

根据上市银行年报披露行业不良贷款金额的12家银行 数据统计,制造业、批发和零售业依旧是不良贷款分布最大的两个行业,个人贷款的不良贷款金额也较高,而且绝大多数行业的不良贷款余额都呈快速上升趋势。

上市银行不良贷款率普遍较低的行业主要分布在电力、热力、燃气及水的生产和供应业,公共管理、社会保障和社会组织,水利、环境和公共设施管理业,租赁和商业服务业,科教文卫业,水利、环境和公共设施管理业,金融业,交通运输、仓储和邮政业,从以上行业可以看出,与公用事业相关行业的不良贷款率较低。

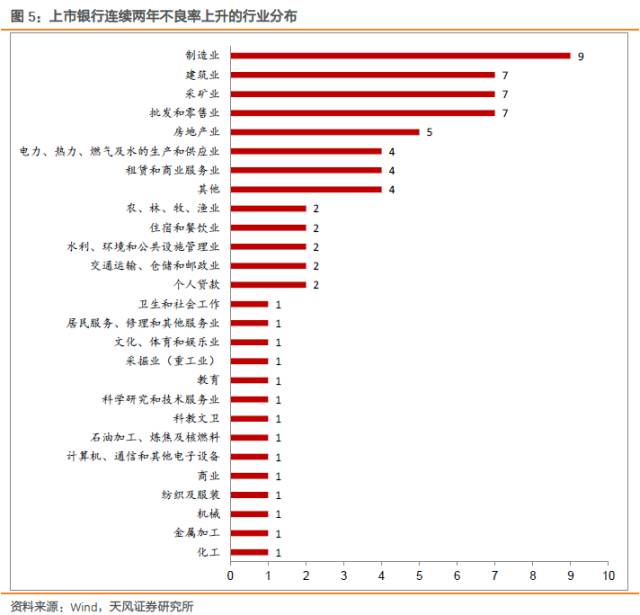

在分行业披露不良贷款率的10家上市银行 中,连续两年不良率上升的行业中,制造业有9家银行,采矿业、批发和零售业、建筑业各有7家银行,房地产业有5家银行。

根据2016年年报关于贷款或资产质量的分析,各家银行不良贷款额上升的原因可以从内外部两方面来看。从外部原因来看,一是由于国内经济增速放缓,导致企业经营承压,资金链紧张,偿债能力下降;二是由于产业结构调整,造成行业分化,产能过剩行业的信用风险显现;三是由于技术进步,互联网经济及电子商务的兴起,冲击制造、批发零售等传统行业;四是民间借贷、互保链等风险。从内部原因来看,主要影响因素是银行的信贷结构、授信范围、风险化解以及不良资产清收、资产保全能力等。

除部分农村商业银行、个别城市商业银行和大型商业银行对重点关注领域和风险行业未做具体阐述外,其余银行大多限制对政策性“两高一剩”行业的授信准入,对于房地产行业,建行、农行、中信、光大、华夏、宁波、上海等几家银行都作出风控部署,控制新增住房和商用房开发贷款。各家银行都将信贷结构转向基建、民生工程、绿色信贷、战略新兴产业等重点行业。因此,对于这里提到的银行后续信贷压缩领域,相应行业的债券我们需要重点关注。

(来源:搜狐)

京公网安备 110105001605号

京公网安备 110105001605号